Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Roman Burnus | September 27, 2022

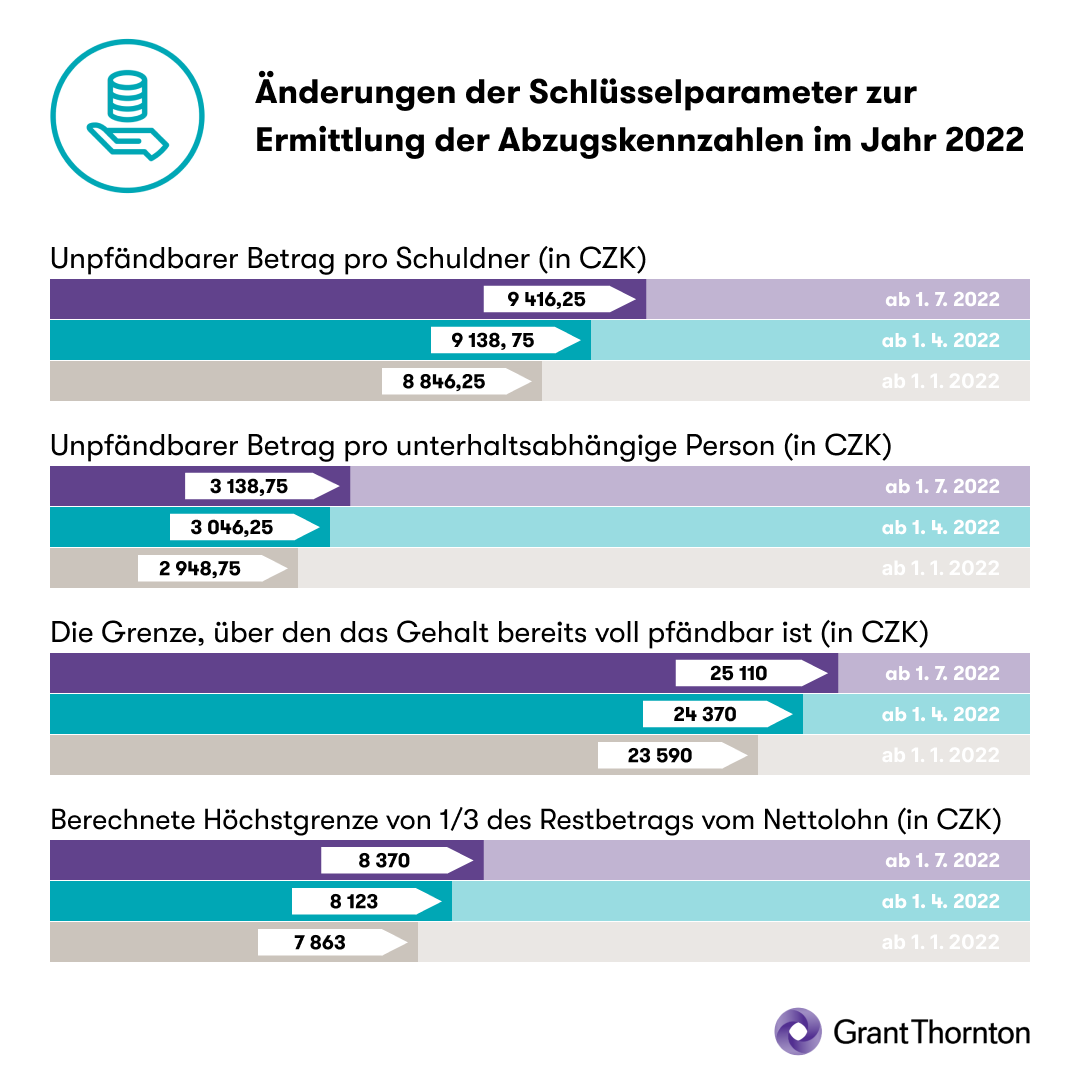

Wegen der steigenden Inflation und dem anschließenden Preisanstieg kam es, sowohl für I. und II. Quartal als auch für III. Quartal, zu einer Valorisierung/Aufwertung der nicht vollstreckbaren Beträge, des unpfändbaren Mindestbetrags sowie anderer Parameter der Exekutionsabzüge vom Lohn.

Die Grenzen der Vollstreckungsabzüge vom Lohn hängen von Folgendem ab:

Abhängig von den Punkten a) und b) wird die Höhe der unpfändbaren Beträge - also der Beträge, die in jedem Fall beim Schuldner verbleiben müssen - bestimmt. Anschließend wird die Höhe einzelner Drittel des Nettogehalts nach Abzug unpfändbarer Beträge berechnet, die bestimmen, wie viel für vorrangige und wie viel für nicht vorrangige Forderungen abgezogen werden kann, oder wie viel im Gegenteil beim verpflichteten Schuldner bleiben muss, sowie die Höhe des Betrages, über den ein Abzug beim haftenden Schuldner unbeschränkt erfolgen kann;

Der Arbeitgeber hat die neu errechneten unpfändbaren Beträge und sonstigen Parameter erstmals für den Abrechnungs-/Lohnzahlungszeitraum anzuwenden, in den der Tag fällt, ab dem sich diese Beträge ändern. Letzte Erhöhung zum 1. 7. 2022 wirkt sich also erst auf das im August gezahlte Gehalt aus.

Autor: Roman Burnus, Valérie Kovářová

Daniela Riegel | 26.3.2024

Digitalisierung im Bereich der Zuständigkeit zu gesetzlichen Regelungen

Richard Knobloch | 29.2.2024

Die bevorstehende Änderung des Umsatzsteuergesetzes mit Wirkung ab Januar 2025

Daniela Riegel | 27.2.2024

Die Bekanntmachung über die Beschäftigung von Ausländern erfolgt nun elektronisch

Daniela Riegel | 27.2.2024

Aktualisierung der Liste von nicht kooperativen Gerichtsbarkeiten