Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Daniela Riegel | October 11, 2017

Die Photovoltaik-Anlagen gehören zu den alternativen Quellen der Stromerzeugung, da sie für die Stromerzeugung das Sonnenlicht verwenden. Dieser Artikel befasst sich mit der Entwicklung der Besteuerung und mit den Abschreibungen auf Sachanlagen von Photovoltaik-Anlagen ("PA").

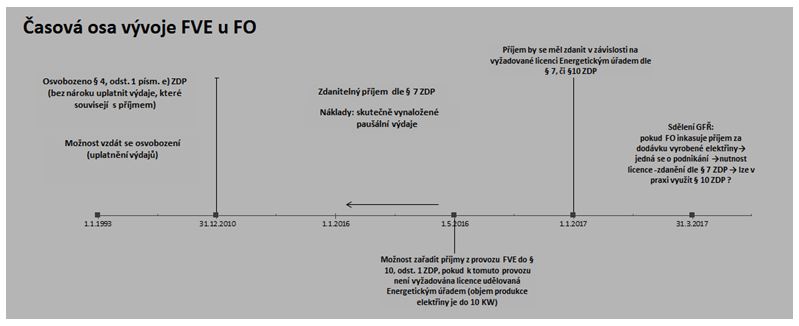

Bis Ende 2010 ermöglichte das Gesetz Nr. 586/1992 Sb., Einkommensteuergesetz (nachfolgend „EStG-cz“), Einnahmen aus dem Betrieb von Solaranlagen als steuerfrei zu erfassen. Steuerzahler konnten sich entscheiden, ob sie die Option der steuerfreien Einnahmen aus dem Betrieb einer VA geltendmachen. Diese Einnahmen waren in dem Kalenderjahr, in dem die Anlage in Betrieb gesetzt wurde und dann in den fünf unmittelbar darauffolgenden Jahren, steuerfrei. Wenn ein Steuersubjekt beschließ, eine Steuerbefreiung geltend zu machen, hatte es gemäß § 4 Abs. 1 Buchst. e) EStG-cz keine Möglichkeit, die Ausgaben (§25 Abs. 1 Buchst. i) EStG-cz), auf die sich Einnahmen aus dem Betrieb der PA bezogen, geltendzumachen.

Ein Steuerzahler konnte sich natürlich auch für die zweite Option entscheiden, d.h. die Steuerbefreiung der Einnahmen aus dem Betrieb der PA nicht geltendzumachen. In diesem Fall teilte er die Nichtverwendung der Steuerbefreiung der Steuerverwaltung mit. Wenn sich ein Steuersubjekt für diese Option entschied, erlangte es einen Anspruch auf die Geltendmachung der Aufwendungen, die mit den Einnahmen aus dem Betrieb der PA zusammenhingen.

Ab dem 1.1.2011 wurde diese Steuerbefreiung aufgehoben. Das Jahr 2010 war das letzte Jahr, in dem es die Möglichkeit gab, eine Steuerbefreiung geltendzumachen. Solche Subjekte, die die alternativen Energiequellen vor dem Jahr 2011 in Betrieb gesetzt hatten, d.h. vor dem Inkrafttreten dieser Gesetzesänderung, konnten die Steuerbefreiung nicht mehr geltendmachen.

Seit 2011 unterliegen die Einnahmen aus dem Betrieb der PA sowohl der Körperschafts-, als auch der Einkommenssteuer. Bei den juristischen Personen stellen sie einen besteuerbaren Ertrag dar. Bei natürlichen Personen werden diese Einnahmen gemäß § 7 Abs. 1 Buchst. c) EStG-cz als Einkünfte aus einer anderen Geschäftstätigkeit betrachtet. Diese Einnahmen können wie folgt reduziert werden, entweder:

Wenn die jährlichen Einnahmen aus dem Betrieb einer PA niedriger als 6 000 CZK sind und das Steuersubjekt zur gleichen Zeit nur Einkünfte aus nichtselbstständiger Arbeit (einer Beschäftigung) hat und dann, wenn der Steuerzahler keine Steuererklärung einreicht, dann unterliegen diese Einnahmen keiner Besteuerung.

Am 1.1.2016 wurde das "Energie-Gesetz“ (Gesetz Nr. 458/2000 Sb.) geändert; es wurde unter anderem § 3 Abs. 3 geändert, der nun neu festlegt, dass nur solche Personen eine Geschäftstätigkeit in den Energiebereichen unter den festgelegten Bedingungen auf dem Gebiet der Tschechischen Republik ausüben können, denen eine Lizenz von der Energie-Regulierungsbehörde erteilt worden ist. In diesem Paragraf ist weiter angeführt, dass eine Lizenz für die Stromerzeugung in PA mit einer Leistung von mehr als 10 kW, die für den Eigenbedarf des Kunden bestimmt ist, erforderlich ist, es sei denn, dass es sich um ein Inselsystem handelt, oder für den Fall, dass die PA eine installierte Leistung von bis zu 10 kW hat, aber an dieselbe Abnahmestelle ist noch eine andere PA desselben Lizenzbesitzers angeschlossen.

Der Gesetzgeber hat auf die Änderung des Energiegesetzes reagiert, indem er das EStG-cz, speziell dessen § 10 Abs. 1 Buchst. a), geändert hat. Dort ist festgelegt, dass zu den sonstigen Einnahmen auch die Einnahmen aus dem Betrieb der Stromerzeugungsanlage, für die keine durch die Energie-Regulierungsbehörde erteilte Lizenz erforderlich ist, gehören. Dank der Übergangsbestimmungen hatten die Steuersubjekte, die diese Bestimmung betraf, die Möglichkeit, sich zu entscheiden, ob sie sich für das Jahr 2016 bereits nach der neuen Bestimmung richten und die Einnahmen aus dem Betrieb der PA gemäß § 10 EStG-cz besteuern (und eventuell die Steuerbefreiung der Einnahmen bis zu 30 000 CZK geltendmachen) oder ob sie sie gemäß §7 EStG-cz besteuern würden. Weiterhin wurde damit gerechnet, dass ab dem Jahr 2017 nach den neuen Regeln vorgegangen wird, und dann, wenn ein Steuersubjekt Einnahmen aus einer PA, für die keine Lizenz erforderlich ist, haben würde, diese Einnahmen wie andere Einnahmen gemäß §10 EStG-cz besteuert würden. Diese Vorgehensweise hat noch einen anderen Vorteil, und zwar, dass von diesen anderen Einnahmen gemäß § 10 EStG-cz keine Sozial- und Krankenversicherungsbeiträge abgeführt werden.

Im Jahr 2017 gab es keine Änderung der Bestimmungen, die die Einnahmen aus dem Betrieb der PA betreffen würden, es wurde jedoch im März auf der Webseite der Generalfinanzverwaltung eine Mitteilung der Generalfinanzdirektion (nachfolgend „GFD“) veröffentlicht. In diesem Fall ist die GFD der Auffassung, dass für die Möglichkeit der Besteuerung der Einnahmen aus dem Betrieb der PA gemäß §10 EStG-cz das einzige Kriterium nicht die Leistung sei, sondern auch die Tatsache, ob die Stromerzeugung eine Geschäftstätigkeit darstellt. Wenn die Stromerzeugung als Geschäftstätigkeit betrieben wird, ist eine Lizenz unabhängig davon, ob die Leistung bis oder über 10 kW beträgt, erforderlich. Die GFD ist der Auffassung, dass es sich nach dem Energiegesetz stets um eine Geschäftstätigkeit gemäß §7 EStG-cz handelt, wenn eine natürliche Person eine Stromerzeugung betreibt und den Strom ins Netz liefert, wenn sie für diesen Strom Einnahmen erhält.

Die GFD ist dennoch der Meinung, dass eine Lizenz nicht erforderlich ist, wenn ein Steuersubjekt die PA mit der Leistung bis 10 kW nutzt und zur gleichen Zeit diesen Strom für den Eigenbedarf im Rahmen eines Inselsystems nutzt.

Auf der Grundlage des oben genannten entsteht eine absurde Situation, und zwar, dass nach der Stellungnahme der GFD in der Praxis der § 10 Abs. 1 Buchst. a) EStG-cz überhaupt nicht verwendet werden kann, da das Steuersubjekt, das eine Vergütung für die Lieferung des mittels einer PA erzeugten Stroms erhält, automatisch unter §7 EStG-cz fällt und im Fall, dass es den Strom nur für den Eigenbedarf erzeugt, im Grunde keine besteuerbaren Einnahmen erzielt.

Zeitachse Entwicklung im Bereich der PA bei natürlichen Personen

Steuerliche Abschreibungen

Die Art und Weise der steuerlichen Abschreibungen der PA hat sich in der Zeit auch entwickelt, obwohl die Entwicklung nicht so dramatisch wie bei der Besteuerung der Einnahmen aus den PA war. Wenn der Steuerzahler die steuerliche Befreiung geltend gemacht hat, hatte er nicht die Möglichkeit, die Abschreibung der Anlage für die Stromerzeugung aus der Sonnenstrahlung geltendzumachen, das Steuersubjekt konnte jedoch nach dem Ende der Geltendmachung der steuerlichen Befreiung die steuerliche Abschreibung aufnehmen, und zwar von dem Anschaffungspreis dieser Anlage. Wenn der Steuerzahler die Möglichkeit der steuerlichen Befreiung nicht geltend gemacht hat, konnte er bereits ab der Inbetriebnahme der Anlagen die Abschreibungen durchführen. Auf jeden Fall konnte sich das Steuersubjekt während des Abschreibungszeitraums zwischen der linearen und der beschleunigten Abschreibungsart mit der Möglichkeit, die Abschreibung nicht aufzunehmen oder sie zu unterbrechen, entscheiden.

Ab 1.1.2011 wurde ins EStG-cz neu § 30 b EStG-cz verankert, der die Abschreibung der Sachanlagen, die zur Stromerzeugung aus Sonnenstrahlung verwendet werden, regelt. Dort ist es angeführt, dass eine PA, die mittels der Produktion CZ-CPA klassifiziert wird und mit dem Code der Gruppen 27.11 und 27.12 markiert wird und die sich weiter in der Unterkategorie CZ-CPA 26.11.22 befindet, linear ohne Unterbrechung innerhalb von 240 Monaten bis zu 100 % des Anschaffungspreises abgeschrieben wird. Diese Abschreibungen werden in ganzen Monaten festgelegt, wobei der Steuerzahler die Verpflichtung hat, die Abschreibungen im Monat aufzunehmen, der nach dem Monat folgt, in dem die Bedingungen für die Abschreibung erfüllt wurden.

Die technische Aufwertung des jeweiligen Vermögens wird durch § 30 b Abs. 3 EStG-cz geregelt. In diesem Fall setzt der Steuerzahler die Abschreibung der Sachanlage von dem erhöhten Anschaffungspreis fort, der bereits um die geltend gemachten Abschreibungen gemindert wurde. Die Abschreibung vom erhöhten Anschaffungspreis wird ab dem Monat, der nach dem Monat der Beendigung der technischen Aufwertung folgt, geltendgemacht. Sie muss ohne Unterbrechung abgeschrieben werden, und zwar während des restlichen Zeitraums, mindestens jedoch 120 Monate.

Ab 2011 konnten einige grundsätzlichen Situationen entstehen:

In der nahen Zukunft werden keine Änderungen in den oben genannten Bereichen geplant. Daher müssen wir uns überraschen lassen, ob der Gesetzgeber den Wortlaut des Gesetzes ändert und die oben genannte absurde Auslegung der Besteuerung der Einnahmen aus PA der natürlichen Personen ausschließt. Wenn Sie sich für dieses Thema interessieren, wenden Sie sich gern an uns.

Daniela Riegel | 26.3.2024

Digitalisierung im Bereich der Zuständigkeit zu gesetzlichen Regelungen

Richard Knobloch | 29.2.2024

Die bevorstehende Änderung des Umsatzsteuergesetzes mit Wirkung ab Januar 2025

Daniela Riegel | 27.2.2024

Die Bekanntmachung über die Beschäftigung von Ausländern erfolgt nun elektronisch