Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Petra Vaněčková | August 31, 2017

Eine Werbeveranstaltung ist meist eine Veranstaltung, wo ein Unternehmen sich selbst, seine Produkte oder Dienstleistungen präsentiert, um Käufer anzusprechen und ihnen etwas mitzuteilen oder sie zu animieren, die Dienstleistungen dieses Unternehmens in Anspruch zu nehmen. Anders gesagt, eine Werbeveranstaltung ist eine Marketingveranstaltung oder eine Werbung, deren Ziel z.B. die Erhöhung des Gewinns des Unternehmens, die Zunahme der Verkäufe der Produkte oder der Dienstleistungen sein sollten. Zurzeit, da es auf dem Markt große Konkurrenz gibt, wobei auch eine große Entfernung zwischen dem Sitz des Unternehmens und dessen eventuellem Kunden keine Rolle spielt, wird eine gut gemachte bzw. gut gezielte Werbung der Kern der richtigen Bildung des Bewusstseins der Kunden über das Unternehmen sein.

Wenn sich ein Unternehmen entscheidet, eine Werbe-/Marketingveranstaltung zu organisieren, ist es wichtig festzulegen, was das Unternehmen mittels der Veranstaltung erzielen oder erreichen will. Mit dieser Frage befassen sich meistens die Mitarbeiter der PR-Abteilung, die auch den Verlauf dieser Veranstaltung sicherstellen. Nach dem Abschluss der Veranstaltung (manchmal sogar vor dem Beginn der Veranstaltung) schließt das Unternehmen die jeweiligen Verträge ab, oder es werden Rechnungen für die ausgeführte Arbeit bezahlt. Manchmal kauft das Unternehmen selbst das für die Veranstaltung notwendige Material ein. Dies ist oft der erste Moment, in dem die Buchhaltungsabteilung über diese Veranstaltung erfährt und mit dem Steuerberater darüber kommuniziert, wie der jeweilige Beleg gebucht werden soll. Ist dies steuerlich abzugsfähig? Was muss belegt werden? Welche Unterlagen sollen wir von den PR-Mitarbeitern verlangen? Oft bekommen Sie die Antwort: "Aus der Sicht der Körperschaftsteuer können die Werbe-/Marketingdienstleistungen als steuerlich abzugsfähige Aufwendungen gebucht werden, wenn Sie nachweisen, dass es sich um Ausgaben zur Erreichung, Sicherstellung und Erhaltung der Einnahmen handelt.“ Die Antwort ist sehr einfach, ist es aber tatsächlich so einfach? Was alles kann als ein Marketing-Aufwand betrachtet werden?

Was würde unter den Begriff Marketing-Aufwand fallen? Zum Beispiel:

Die Aufzählung der Marketingkosten könnten wir noch fortsetzen, und wir würden weitere Arten von Marketing-Kosten finden.

Die Werbeartikel haben wir in einem selbstständigen Artikel in der Nr. 11 dieses Newsletters behandelt, den Sie auf unserer Webseite www.fucik.cz finden und lesen können. Im Zusammenhang mit einer Werbeaktion ist es jedoch zu ergänzen, dass bei einem Werbeartikel, der z.B. im Rahmen eines Distributionsvertrags geleistet wird, auf dessen Grundlage das Unternehmen verpflichtet ist, Werbeveranstaltungen zu organisieren, es nicht notwendig ist, den Grenzwert von 500,- CZK zzgl. MwSt. einzuhalten, da die steuerliche Abzugsfähigkeit nicht gemäß § 25 Abs. 1 Buchst. t), Einkommensteuergesetz-cz (nachfolgend als EStG-cz) gegeben ist, sondern da der Zusammenhang oder ein genügend starker Bezug auf die besteuerbaren Einnahmen aus Marketing-Dienstleistungen gemäß der grundlegenden allgemeinen Bestimmung des § 24 Abs. 1 EStG beurteilt wird. Wenn dieser Bezug nicht ordnungsgemäß belegt wird, werden die Werbeartikel gemäß § 25 Abs. 1, Buchst. t) EStG-cz beurteilt und werden höchstwahrscheinlich steuerlich nicht abzugsfähig sein. Für die Beurteilung der steuerlichen Absetzbarkeit ist das Belegen einer Liste der Werbeartikel, die im Rahmen einer Marketingveranstaltung zum Zweck der Verkaufsunterstützung geleistet wurden, erforderlich. Es gibt jedoch keine Broschüre, die eine genaue Anleitung geben würde, wie dies zu belegen ist. Die Grundregel, die ich daher erwähnen möchte, ist: "Belegen Sie diese Ausgaben so, dass sie auch im Falle einer Kontrolle seitens der Steuerverwaltung ausreichend nachgewiesen sind.“ Deshalb wird empfohlen, Angaben darüber zu erfassen, wann, was, an wen und warum geleistet wurde, und dies mit einer Fotodokumentation, durch Übergabeprotokolle, durch Protokolle über die Veranstaltungen mit Unterschriften von mehreren Teilnehmern, Mitarbeitern und nicht zuletzt durch eine sorgfältig vorbereitete Richtlinie, die die Vorgehensweise bei verschiedenen Kategorien erläutert (sachlich und auf der Grundlage des Wertes gegliedert). Wenn jedoch das Unternehmen selbst eine Werbeveranstaltung organisiert, wird es wahrscheinlich nicht möglich sein, bei den Werbeartikeln den Zusammenhang mit den besteuerbaren Einnahmen nachzuweisen, und die Mehrheit dieser Aufwendungen wird dann gemäß § 25 Abs. 1 Buchst. t) EStG-cz beurteilt.

Bei den im Rahmen einer Werbeveranstaltung geleisteten Mustern ist es wichtig, alles Notwendige für den Nachweis, dass es sich um Kosten zur Erreichung, Sicherstellung und Erhaltung der Einnahmen und daher um die nachweisliche Erfassung gemäß § 24 Abs. 1 EStG-cz handelt, zu belegen. Hier gilt wieder, dass das Bestehen einer internen Richtlinie nicht unterschätzt werden sollte und dass es Protokolle von Veranstaltungen geben sollten, wo die Muster verwendet wurden. Zur gleichen Zeit sollte alles mit einer Fotodokumentation belegt werden. Oft wird uns die Frage gestellt, ob als Muster die Minipackung oder auch die Originalpackung betrachtet werden. Auf diese Frage gibt es eine einfache Antwort: "Beides ist möglich." Bei der Verwendung der Muster im Rahmen einer Werbeveranstaltung ist es wichtig, nachzuweisen, dass die verwendeten Muster mit dem Ziel einer besseren Beurteilung des Produkts (seiner Funktion, seines Geschmacks oder seines Dufts...) und zur gleichen Zeit in dem Maße, der dem zu erwartenden Nutzen entspricht, verwendet wurden.

In der Praxis kann auch der Fall antreten, dass im Rahmen der Werbung „etwas“ geliefert wird. Am häufigsten kann dies z.B. im Falle eines Restaurants oder einer Bar vorkommen, wenn sich der Betreiber verpflichtet, bestimmte Produkte eines Unternehmens abzunehmen (z.B. für einen bestimmten Zeitraum), und wenn das Unternehmen dafür z.B. Sonnenschirme mit seinem Logo oder eine andere Ausstattung liefern muss. Für das Unternehmen ist es eine Werbeveranstaltung, aus dem es Erträge erwartet, und zwar aus dem Verkauf der Produkte bei dem Betreiber des Restaurants. Wenn das Unternehmen aufgrund eines Vertrags verpflichtet ist, z.B. Anlagen/Geräte eines höheren Wertes zu liefern, wäre es in diesem Fall angebracht, z.B. einen Leihvertrag abzuschließen, wobei keine Übertragung des Eigentumsrechts an den Betreiber der Einrichtung erfolgen würde. Es wäre jedoch dann die Frage, wie diese Anlage im Unternehmen erfasst werden soll. Dies würde natürlich von dem Wert dieser Anlage und auch von den internen Regeln der Gesellschaft abhängen.

Im Falle eines Einkaufs von Dienstleistungen für den Zweck einer Marketingveranstaltung ist es wieder wichtig, die Ausgaben zum Zweck der Erreichung, Sicherstellung und Einhaltung der Einnahmen gemäß § 24 Abs. 1 EStG-cz zu dokumentieren und nachzuweisen. Oft werden bei diesen Dienstleistungen nur der Vertrag und die daraus folgende Rechnung belegt. Dies würde jedoch aus der Perspektive der Steuerverwaltung höchstwahrscheinlich als unzureichend belegt betrachtet. Daher ist es wichtig, verschiedene Protokolle, Korrespondenz, Bestellungen ordnungsmäßig zu erfassen. Darüber hinaus zum Beispiel auch die Fotodokumentation, aus der eindeutig ersichtlich wird, dass es sich tatsächlich um eine bestimmte Veranstaltung handelt, die mit keiner andern zu verwechseln ist. Das gleiche sollte auch für eine Video-Aufnahme und über das Protokoll von den Veranstaltungen gelten. Ebenso wichtig ist auch das Nachweisen der Berechnung der so gekauften Dienstleistung, eventuell deren Aktualisierung, und nicht zuletzt auch das Belegen der Rechnungen und Protokolle in der Buchhaltung des Unternehmens.

Aus dem vorstehenden folgt, dass kein Unternehmen den Nachweis der Aufwendungen für eine bestimmte Marketingveranstaltung und dessen Zweck unterschätzen sollte. Weiterhin sollte er sicherstellen, dass sämtliche Beweismittel im idealen Fall an einer Stelle gesammelt werden und dass es daher z.B. ein Jahr später (z.B. bei der Erstellung der Körperschaftsteuererklärung für den vergangenen Besteuerungszeitraum) keine komplizierte Suche danach gibt, um welche Veranstaltung es sich handelte und ob es Unterlagen gibt, die die Aufwendung der Kosten gemäß § 24 Abs. 1 EStG-cz nachweisen würden. Der Vollständigkeit halber führen wir an, dass auch bei den Werbekosten die MwSt. nicht vergessen werden sollte. Da das Thema der MwSt. sehr umfangreich ist, werden wir es in einem der künftigen Nummer dieses Newsletters behandeln.

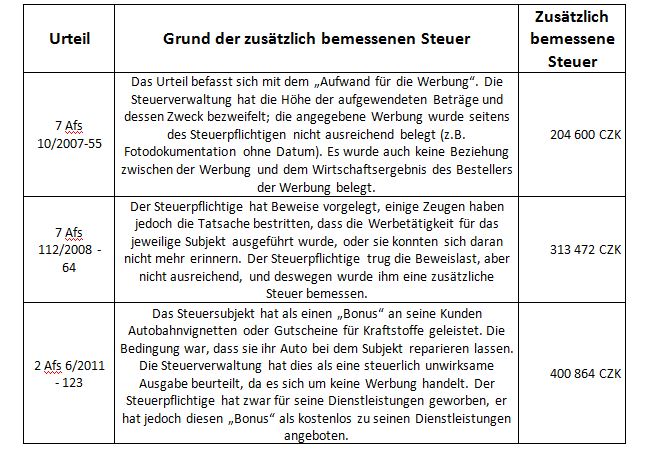

Das Thema der Marketingkosten wurde vielmals auch sowohl vor Bezirks- und vor Kreisgerichten, als auch vor dem Obersten Verwaltungsgericht behandelt, wobei der Urteil der Richter oft lautete: „Der Steuerpflichtige hat nicht nachgewiesen,...“ In der unten angeführten Tabelle geben wir Beispiele der zusätzlich bemessenen Steuer in Fällen des nicht erfolgreichen Nachweisens des Aufwands für Marketingveranstaltungen an.

Wenn dieses Thema Sie betrifft und Sie nicht wissen, wie Sie diese Aufwendungen belegen, nachweisen und nachfolgend aus der Perspektive der Körperschaftssteuer beurteilen sollen, wenden Sie sich gern an die Gesellschaft Fučík & partneři.

Daniela Riegel | 26.3.2024

Digitalisierung im Bereich der Zuständigkeit zu gesetzlichen Regelungen

Richard Knobloch | 29.2.2024

Die bevorstehende Änderung des Umsatzsteuergesetzes mit Wirkung ab Januar 2025

Daniela Riegel | 27.2.2024

Die Bekanntmachung über die Beschäftigung von Ausländern erfolgt nun elektronisch

Daniela Riegel | 27.2.2024

Aktualisierung der Liste von nicht kooperativen Gerichtsbarkeiten