Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Im folgenden Artikel möchten wir Sie über die Entwicklungen informieren, die sich seit Beginn dieses Jahres im Bereich der von der Tschechischen Republik mit anderen Ländern abgeschlossenen Doppelbesteuerungsabkommen ergaben.

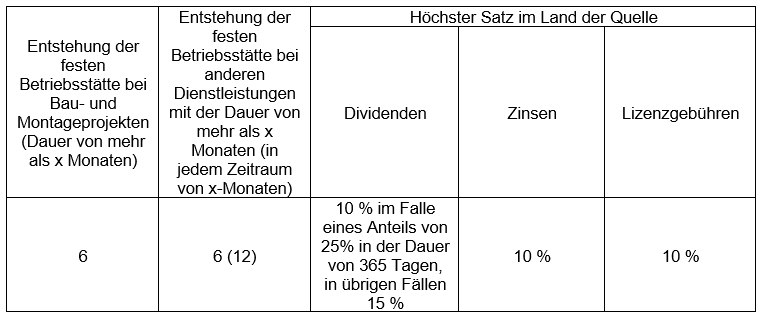

Doppelbesteuerungsabkommen mit Bangladesch

Am 15. Januar 2021 trat ein neues Abkommen zwischen der Tschechischen Republik und Bangladesch zur Vermeidung der Doppelbesteuerung auf dem Gebiet der Steuern vom Einkommen und zur Verhinderung von Steuerhinterziehung und -umgehung in Kraft, das am 11. Dezember 2019 in Prag unterzeichnet worden war.

Das Abkommen folgt im Wesentlichen dem Wortlaut des OECD-Musterabkommens, definiert aber im Gegensatz zum Musterabkommen auch ausdrücklich einen Bauernhof, eine Plantage oder einen anderen Ort, an dem land- und forstwirtschaftliche oder ähnliche Tätigkeiten ausgeübt werden, als feste Betriebsstätte. Außerdem deckt Artikel 12 des neben den Lizenzgebühren auch Gebühren für technische Dienstleistungen ab, was im Sinne des Abkommens Zahlungen für jegliche Dienstleistungen technischer, beratender oder ingenieurtechnischer Art bedeutet. Weitere wichtige Parameter des Abkommens in Bezug auf die Entstehung einer festen Betriebsstätte und die Besteuerung von Dividenden-, Zinseinkünften und Einkünften aus Lizenzgebühren sind im Folgenden zusammengefasst:

In der Tschechischen Republik gelten die neuen Regelungen dieses Vertrages erstmals für Einkünfte, die am oder nach dem 1. Januar 2022 in Bezug auf Quellensteuern gezahlt oder gutgeschrieben werden, bzw. für Einkünfte für jedes Steuerjahr, das am oder, im Falle von anderen Einkommensteuern, nach dem 1. Januar 2022 beginnt.

Doppelbesteuerungsabkommen mit San Marino

Am 27. Januar 2021 wurde in Rom das Abkommen zwischen der Tschechischen Republik und der Republik San Marino zur Vermeidung der Doppelbesteuerung auf dem Gebiet der Steuern vom Einkommen und vom Vermögen und zur Verhinderung der Steuerhinterziehung und -umgehung unterzeichnet. Dieses Abkommen wird nach Abschluss des Gesetzgebungsverfahrens in beiden Vertragsstaaten in Kraft treten.

Änderung von bestehenden Abkommen

Der Prozess der Änderung bestehender Doppelbesteuerungsabkommen läuft derzeit in Bezug auf das Multilaterale Übereinkommen über die Durchführung von Maßnahmen zur Bekämpfung der Erosion der Bemessungsgrundlage und der Gewinnverlagerung in Bezug auf Steuerabkommen (MLI). Die Änderungen betreffen insbesondere den Wortlaut der Präambel der einzelnen Abkommen, die Artikel, die die Lösung von Fällen durch Vereinbarung regeln, sowie die Artikel, die den Staaten das Recht einräumen, die Vorteile dieser Abkommen im Falle eines offensichtlichen Missbrauchs zu verweigern. In diesem Jahr wurden bisher Abkommen mit Pakistan, Chile, Portugal, Russland, Ägypten, der Schweiz und Griechenland auf diese Weise geändert.

Wir werden Sie auch in Zukunft über die Entwicklungen im Bereich der Doppelbesteuerungsabkommen auf dem Laufenden halten.

Daniela Riegel | 26.3.2024

Digitalisierung im Bereich der Zuständigkeit zu gesetzlichen Regelungen

Richard Knobloch | 29.2.2024

Die bevorstehende Änderung des Umsatzsteuergesetzes mit Wirkung ab Januar 2025

Daniela Riegel | 27.2.2024

Die Bekanntmachung über die Beschäftigung von Ausländern erfolgt nun elektronisch