Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Alice Šrámková | April 7, 2017

Haben Sie mehrere Gesellschaften? Sind Sie ein Bestandteil einer Unternehmensgruppe? Wann ist es erforderlich, die Unternehmertätigkeit als einen Mantel mit vielen Taschen zu betrachten?

Gemäß dem Gesetz muss jede Handelsgesellschaft (Körperschaft, Genossenschaft) am Ende ihres Buchhaltungszeitraumes einen Bilanzabschluss erstellen. Jemand hat seine Unternehmertätigkeit sog. in einer Tasche, also unter einer ID-Nr., und jemand hat sie diversifiziert, d.h., dass eine Gesellschaft Geschäftsanteile an weiteren Gesellschaften hält (viele Taschen an einem Mantel). Und gerade sie betrifft möglicherweise die Konsolidierung.

Die Konsolidierung ist ein Finanzmodell Ihrer Unternehmertätigkeit, Sie können sie nur für sich selbst zum Interesse erstellen, damit Sie Ihre Unternehmertätigkeit mit Abstand überschauen können, aber es kann auch eine Pflicht sein, d.h. auch dritte Personen (Banken, Gläubiger) wollen es mit Abstand überschauen. Das Gesetz stellt es ihnen durch die Auferlegung einer Verpflichtung sicher.

Möglicherweise unterfällt gerade Ihre Gesellschaft neu der Verpflichtung, einen konsolidierten Buchhaltungsabschluss zu erstellen. Falls Sie davon nicht wissen und konsolidieren müssen, stellen Sie sich dem Risiko einer nicht kleinen Sanktion aus.

Falls Sie es mir als einem Laien erklären sollten, was ist eine Konsolidierung?

Derjenige, der unter einer ID-Nr. unternehmerisch tätig ist, hat kein Problem. Und derjenige, der die Unternehmertätigkeit in zum Beispiel fünf Schubladen hat, dem erlegt das Gesetz auf, dass jede von diesen Schubladen, also jede eigenständige Gesellschaft, einen Buchhaltungsabschluss erstellen soll. Diese fünf Schubladen insgesamt, wenn ich es sehr vereinfache, nennt man Gruppe. Das Gesetz über die Buchhaltung erlegt auf, dass eine Gruppe beim Erreichen einer bestimmten Größe einen Buchhaltungsabschluss für alle erstellt. Und dies ist die Konsolidierung.

Welche Größe muss die Gruppe erreichen?

Die Größe der Gruppen legt eine europäische Direktive fest. Seit 1. Januar 2016 wird die Größe durch drei Grenzen festgelegt: Aktiva netto, Umsatz und Mitarbeiteranzahl. In Zahlen sind es 100 Millionen CZK Aktiva netto, 200 Millionen CZK Umsatz und 50 Mitarbeiter. Es gibt da noch einen wichtigen Zustand, den man „auf konsolidierter Basis“ nennt, was es heißt, nach dem Ausschluss von gegenseitigen Beziehungen, typisch gegenseitigen Forderungen und Verbindlichkeiten, gegenseitigen Aufwänden und Erträgen.

Und wie erkennt die Gruppe, dass sie konsolidieren muss?

Wenn die Gruppe zwei von den drei angeführten Kriterien übersteigt, muss sie konsolidieren. Sie muss für die konsolidierten und zu konsolidierenden Buchhaltungseinheiten einen Abschluss erstellen. Anders gesagt: für die Mutter und alle ihre Töchter. Die Tochter ist diejenige, wo Sie den sog. entscheidenden Einfluss haben, das heißt die Beherrschung von mehr als einer Hälfte der Stimmrechte. Sie nehmen die Mutter und alle ihre Töchter und nach dem Addieren der Aktiva, der Umsätze und der Mitarbeiter und vergleichen Sie sie mit den bereits genannten Zahlen 100 Mio. CZK, 200 Mio. CZK plus 50 Mitarbeiter.

Woher kommen diese Zahlen?

Die Grenzen ergeben sich aus einer europäischen Richtlinie. Nach der Größe der Aktiva und des Umsatzes und der Anzahl der Mitarbeiter gibt es sog. kleine, mittlere und große Gruppen. Eine kleine Gruppe muss nicht konsolidieren, dies ist diejenige, die zwei von den drei oben angeführten Kriterien nicht übersteigt, aber die mittlere und große Gruppe müssen konsolidieren.

Bis wann müssen die Gruppen konsolidieren?

Einzelne Gesellschaften in der Gruppe müssen zuerst einen eigenen Buchhaltungsabschluss und dann noch einen für alle Gesellschaften gesamt erstellen. Und dies müssen sie bis Ende des folgenden Buchhaltungszeitraumes tun. Falls jemand den Buchhaltungszeitraum übereinstimmend mit dem Kalenderjahr hat, so dass er den Buchhaltungsabschluss per 31. 2. 2016 macht, dann muss er bis 31. 12. 2017 den konsolidierten Abschluss machen.

Wie viele Firmen fallen heuer in die Verpflichtung zu konsolidieren?

Abhängig davon, welches Aufsehen hinsichtlich der Konsolidierung herrscht, werden sie deutlich zunehmen. Es werden da viel mehr Gruppen fallen, die vorher nicht konsolidierten, weil es bis 31. 12. 2015 die Grenzen 350 Millionen CZK Aktiva und 700 Millionen CZK Umsatz gab. Ich glaube, dass viele Gesellschaften über diese Verpflichtung noch nichts wissen.

Was würden Sie den Gesellschaften empfehlen?

Bestimmt den wichtigsten Teil nicht zu unterschätzen, also die Gruppe zu definieren. Sie müssen feststellen, welche Gesellschaften Sie in der Gruppe beherrschen, also wer Ihre Töchter sind... Wenn Sie irgendwo nur einen dreißigprozentigen Anteil haben, wird es in der Regel keine Tochter, sondern ein assoziiertes Unternehmen sein. Und da es keine Tochter ist, stellt es keinen Bestandteil der Gruppe dar und wird in die genannten Grenzen nicht eingerechnet. Gleichzeitig können Sie eine Tochter haben, die weitere Geschäftsanteile besitzt. In diesem Fall müssen Sie feststellen, ob aus der Sicht der Muttergesellschaft auch in dieser Gruppe ein entscheidender oder wesentlicher Einfluss angewendet wird. Beim entscheidenden Einfluss ist auch diese Gesellschaft ein Bestandteil der Gruppe, und ihre Aktiva und Umsatz fließen in die Beurteilung der Grenzen für die verpflichtende Konsolidierung ein. Erst nach dem Definieren der Gruppen kommen die Zahlen dran. Es kann nur eine Mutter geben und unter ihr ganze Verflechtung von Töchtern und Enkelinnen.

Was passiert, wenn ich eine Tochter bin und die Mutter im Ausland habe?

Dies ist kein seltener Fall. Im Falle, dass den konsolidierten Abschluss jemand anders erstellt, von dem Sie ein Bestandteil sind, dann müssen Sie ihn nicht erstellen. Ihre Mutter muss allerdings nach europäischem Recht konsolidieren. Also wenn die Mutter in Amerika wäre und nach amerikanischen Bestimmungen konsolidieren würde, so müssten Sie sowieso hier in der Tschechischen Republik nach dem europäischen Recht konsolidieren.

Ich erkläre es an einem Beispiel: wenn Sie die Aktiva von ČEZ, als Muttergesellschaft, die unter sich zehn Gesellschaften in der Tschechischen Republik und im Ausland hat, kaufen möchten, so kaufen Sie ein Stück von allem, von der Muttergesellschaft einschließlich ihrer Töchter und Enkelinnen. Wenn Sie eine Aktie besitzen, dann besitzen Sie prinzipiell eine Entität einer riesigen Gruppe. Und zu dem Zeitpunkt werden Sie sehen wollen, wie es der gesamten Gruppe geht, nicht nur der Muttergesellschaft, deren Aktie Sie besitzen.

Was passiert, wenn jemand diese Verpflichtung hat, allerdings die Konsolidierung nicht durchführt?

Es würde ihn für die Nichtausarbeitung des konsolidierten Buchhaltungsabschlusses eine Sanktion gemäß dem Gesetz über die Buchhaltung erwarten. Es ist ein relativ teurer Spaß, bis zu 3% der konsolidierten Aktiva. Über die Verwaltungsdelikte verhandelt in erster Stufe das Finanzamt. Also wenn die Aktiva zum Beispiel 500 Mio. CZK betragen, kann die Sanktion bis 15 Mio. CZK erreichen.

An wen kann sich eine Gesellschaft oder ihr Vertreter wenden, wenn sie nicht weiß, ob gerade sie konsolidieren soll?

Ich würde bestimmt eine Konsultation mit einem Fachmann, der über Erfahrungen mit entsprechender Problematik verfügt, empfehlen.

Gewährt die Gesellschaft Fp Dienstleistungen im Bereich der Konsolidierung?

Ja, wir erbringen die Erstellung des konsolidierten Buchhaltungsabschlusses, eventuell die Experten-Beratung bei der Erstellung, das Audit des konsolidierten Buchhaltungsabschlusses. Die Basisregeln erklären wir in unseren Tutorials, diese werden aktuell am ......... stattfinden, mehr auf www………….

Unter der Fach- und Laien-Öffentlichkeit sind eine Reihe von Mythen im Umlauf, wann ein konsolidierter Buchhaltungsanschluss erstellt werden muss und welche Gesellschaften in diesen eintreten.

Das Gesetz verwendet einige Begriffe, deren Erklärung wir leider nicht vermeiden können.

Lassen Sie uns an einigen Beispielen „wer ist wer“ und „wer und warum“ erklären, wer den konsolidierten Buchhaltungsabschluss erstellen muss. Prozentuelle Werte in allen Abbildungen stellen den Anteil an Stimmrechten dar.

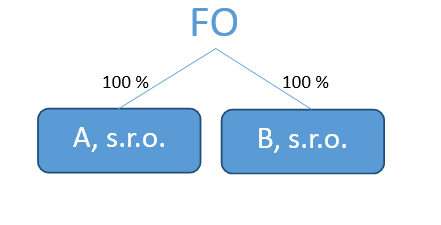

Eine natürliche Person beherrscht komplett zwei Gesellschaften mit beschränkter Haftung. In dieser Situation gibt es keine beherrschende Buchhaltungseinheit (Körperschaft), deshalb werden A und B nicht konsolidiert.

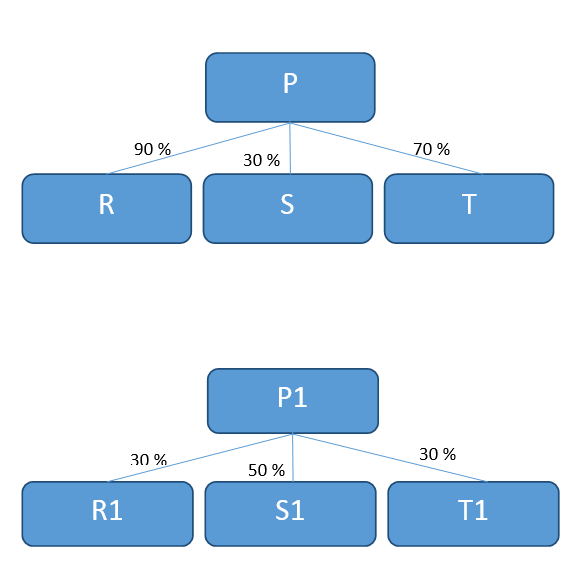

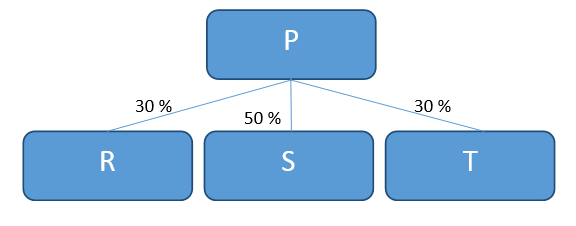

Die Gruppe besteht aus den Gesellschaften P, R und T, die gleichzeitig einen Konsolidierungskomplex bilden. Für diesen wird der konsolidierte Jahresabschluss erstellt. Die Gesellschaft S ist ein assoziiertes Unternehmen, die in den konsolidierten Jahresabschluss durch Äquivalenz miteinbezogen wird.

Die Gesellschaft O wurde mit der Absicht des folgenden Verkaufs gekauft.

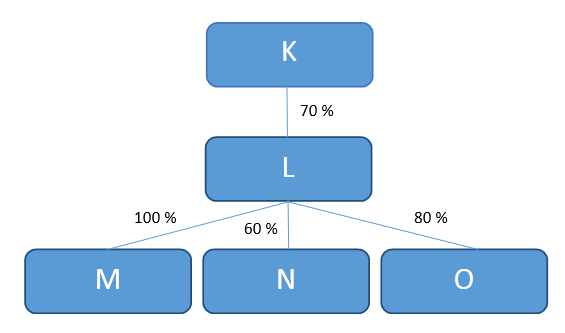

Die Gruppe besteht aus den Gesellschaften K, L, M, N und O. Der Konsolidierungskomplex besteht aus den Gesellschaften K, L, M und N. Falls die Gesellschaft K den konsolidierten Buchhaltungsabschluss nach dem Recht eines EU-Mitgliedsstaates erstellt, muss die Gesellschaft L keinen partiellen konsolidierten Buchhaltungsabschluss erstellen, falls sein Erstellen von den Minderheitsaktionären (Gesellschaftern) der Gruppe L nicht gefordert wird. Falls die Gesellschaft K einen konsolidierten Buchhaltungsabschluss zum Beispiel nach den Regeln US GAAP erstellen würde, muss auch die Gruppe L einen partiellen konsolidierten Buchhaltungsabschluss erstellen.

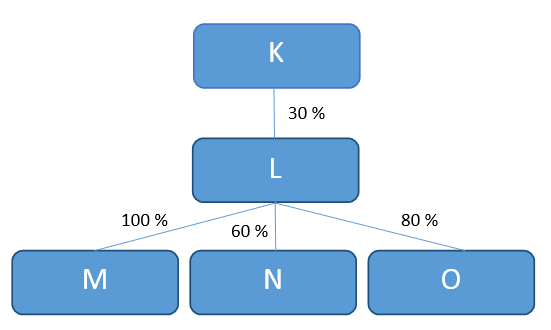

Die Gruppe besteht aus den Gesellschaften L, M, N und O. Der Konsolidierungskomplex besteht aus den Gesellschaften L, M, N und O. Die Gesellschaft K hat keine Tochtergesellschaft und deshalb ist sie kein Bestandteil der Gruppe.

Die Gesellschaft P hat keine Tochtergesellschaft und somit auch keinen Konsolidierungskomplex. Die Gesellschaft P wird somit nur einen individuellen Buchhaltungsabschluss erstellen, und darin werden die Anteile in den Gesellschaften R, S und T mit dem Anschaffungswert oder der Äquivalenz bewertet.

Ing. Alice Šrámková

Alice Šrámková ist eine Steuerberaterin bei der Kammer der Steuerberater der Tschechischen Republik. Sie ist ein Mitglied des Nationalen Buchhaltungsrates und der Kammer der zertifizierten Buchhalter.

Im Rahmen der Buchhaltungsberatung orientiert sie sich insbesondere auf die Beratung bei der Anwendung der Internationalen Rechnungslegungsstandards (IFRS), und weiterhin widmet sie sich der Experten-Buchhaltungsberatung mit der Orientierung auf Transaktionen und Konsolidierungen.

Im Steuerbereich beschäftigt sie sich mit der Körperschaftssteuer.

Gleichzeitig übt sie Lektoren- und Veröffentlichungstätigkeit aus.

Petra Čechová | 30.1.2024

Änderung der Grenzen zur Kategorisierung von Rechnungseinheiten

Roman Kůrka | 24.10.2023

Verantwortungsbereich des Abschlussprüfers

18.10.2023

German Desk

Renata Dudášová | 10.10.2023

Kommissionärsvertrag aus buchhalterischer Sicht

Petra Čechová | 10.10.2023

NI-69 Berichterstattung und Bewertung von Wertzeichen