Účetní poradenství

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdaněníDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Červen je pro většinu z nás obdobím začínajícího léta, blížících se prázdnin a dovolených. Statutární orgány společností s účetním obdobím kalendářního roku by však neměly opomenout povinnost svolání valné hromady za účelem schválení řádné účetní závěrky za uplynulé účetní období, vypořádání hospodářského výsledku, případně rozhodnutí o rozdělení zisku. Pojďme se na tuto problematiku podívat v bližších souvislostech z pohledu společností s ručením omezeným.

Valná hromada schvalující účetní závěrku se musí konat nejdéle do konce šestého měsíce po skončení účetního období. V tomto termínu je nutno rozhodnout i o vypořádání hospodářského výsledku, případně o výplatě podílů na zisku. Podkladem pro rozhodování valné hromady je řádná účetní závěrka. Pokud společnost splňuje podmínky stanovené zákonem o účetnictví, musí být účetní závěrka ověřena auditorem.

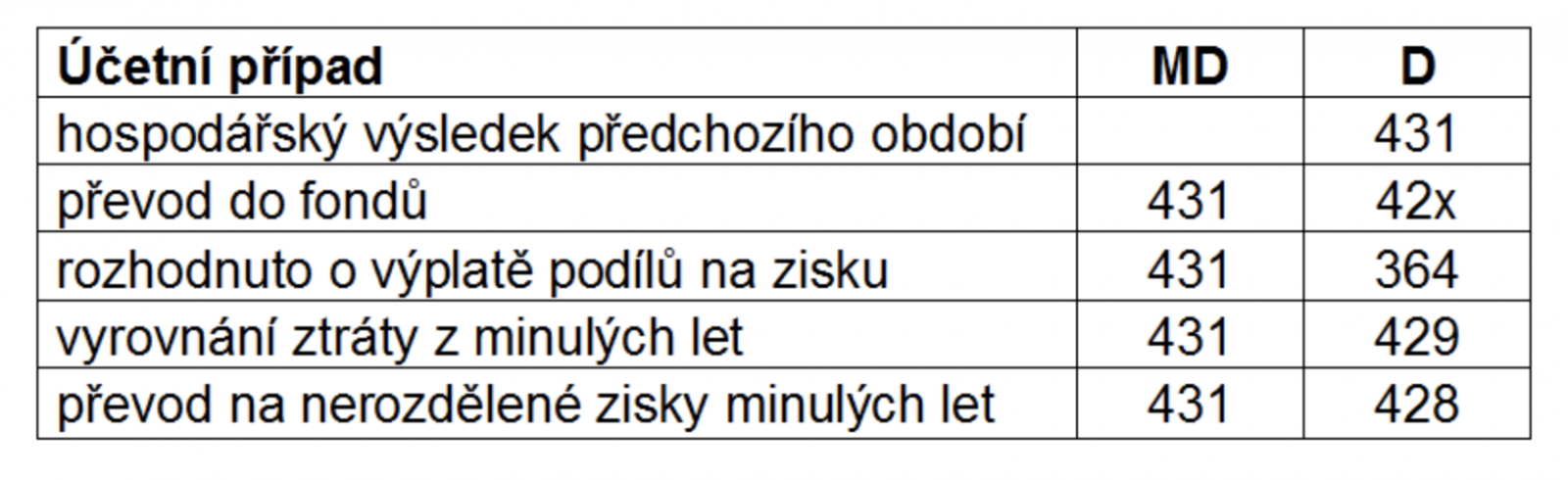

Po schválení účetní závěrky je možné přistoupit k rozhodnutí o vypořádání hospodářského výsledku.

Zisk lze použít na příděly do fondů dle společenské smlouvy, na výplatu podílů na zisku, na vyrovnání ztráty minulých let či jej lze převést na nerozdělené zisky minulých let.

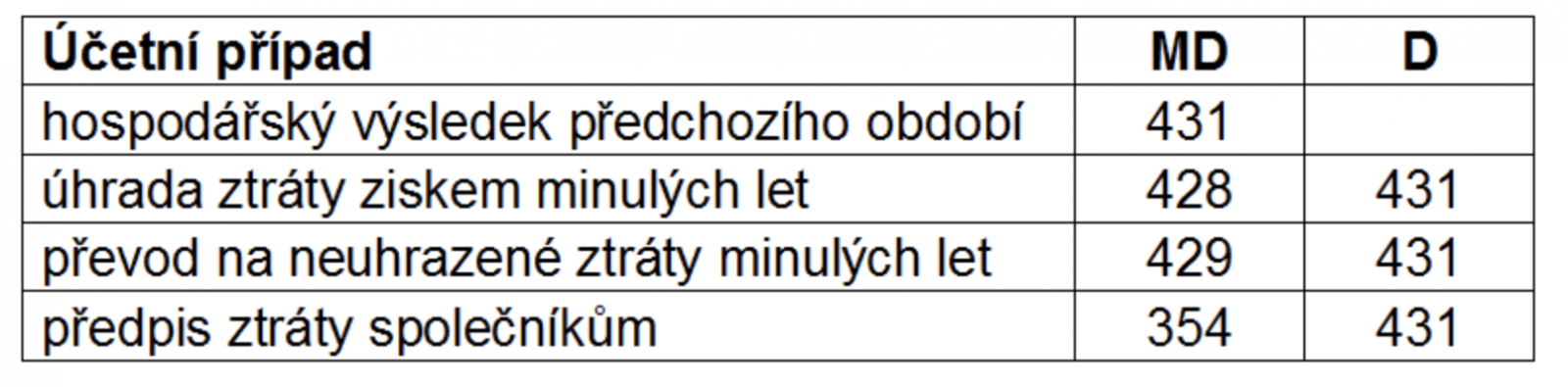

Ztrátu lze vyrovnat ze zisků minulých let či ji lze ponechat jako součást vlastního kapitálu. Případně lze také ztrátu předepsat k úhradě společníkům.

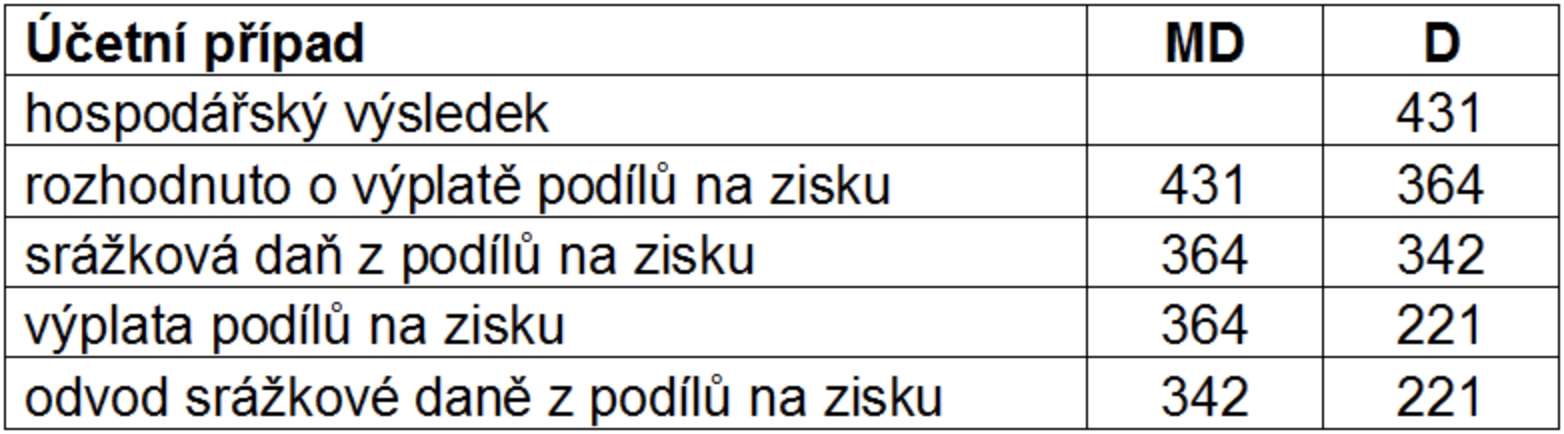

O rozdělení zisku na základě řádné účetní závěrky může rozhodnout valná hromada schvalující účetní závěrku a to do konce šestého měsíce následujícího roku.Rozdělit je možné nejvýše částku hospodářského výsledku posledního skončeného účetního období zvýšenou o nerozdělený zisk z předchozích období a sníženou o ztráty z předchozích období a o příděly do fondů dle společenské smlouvy. Podíl na zisku je splatný do tří měsíců ode dne, kdy bylo přijato rozhodnutí valné hromady o jeho rozdělení, pokud společenská smlouva nebo valná hromada neurčí jinak. O vyplacení podílu na zisku pak rozhoduje statutární orgán (jednatel či jednatelé), který je z pohledu jednání s péčí řádného hospodáře odpovědný za případnou škodu vzniklou společnosti vyplacením podílů na zisku v rozporu se zákonem. Musí především prověřit, zda bylo rozhodnutí valné hromady přijato včas a řádným způsobem, zda je zisk možné vyplatit v rozsahu a způsobem stanoveným valnou hromadou, zda si společnost vyplacením zisku nepřivodí úpadek.

Ve specifických případech (např. pokud je příjemcem fyzická osoba nebo společnost nesplňující podmínky osvobození stanovené v §19, odst. 3 zákona o daních z příjmů) podléhá výplata podílu na zisku srážkové dani z příjmů.

Z platné judikatury vyplývá, že není možné rozhodnout o výplatě podílů na zisku po uplynutí šesti měsíců od konce účetního období. Zákon o obchodních korporacích však umožňuje v tomto období vyplácet zálohy na podíly na zisku. Výplatu záloh lze provést na základě mezitímní účetní uzávěrky, přičemž k výplatě nelze použít rezervních fondů vytvořených k jiným účelům, ani vlastních zdrojů, jež jsou účelově vázány a jejichž účel není obchodní korporace oprávněna měnit. I v tomto případě platí tzv. test insolvence, podle kterého zálohu není možné vyplatit, pokud by si tím společnost přivodila úpadek.

Po sestavení a schválení řádné účetní závěrky a rozhodnutí o výplatě podílu na zisku se záloha započítá na částku schválenou k vyplacení. Při výplatě záloh na zisku spatřujeme riziko v případě, kdy na konci účetního období nebude vygenerován hospodářský výsledek potřebný k vyplacení původně zamýšleného podílu na zisku v dostatečné výši. Tuto situaci předpisy výslovně neřeší, nicméně lze z obecných pravidel dovodit povinnost přeplatek již vyplacené zálohy vrátit. Pokud by valná hromada vyplacení podílu na zisku neschválila či se vůbec nesešla, potom by společníci vyplacenou zálohu museli vrátit v plné výši.

Problematice sestavení mezitímní účetní závěrky jsme se v minulosti již věnovali. Pojďme si připomenout hlavní pravidla. Mezitímní účetní závěrka se sestavuje k jinému než rozvahovému dni. Při jejím sestavení účetní jednotky neuzavírají účetní knihy a provádějí inventarizaci jen pro účely vyjádření ocenění majetku a závazků s úvahou všech předvídatelných rizik a možných ztrát známých do okamžiku sestavení účetní závěrky (§ 25 odst. 3 zákona č. 563/1991 Sb., o účetnictví). Jinak je ovšem nutno v rámci mezitímní účetní závěrky postupovat stejně jako při řádné účetní závěrce (např. je třeba zaúčtování všech výnosů a nákladů včetně časového rozlišení, zaúčtování odpisů, opravných položek a rezerv, včetně odhadu daně z příjmů).

Mají účetní jednotky s povinným auditem povinnost ověření mezitímní účetní závěrky? Odborné názory se různí. Rozhodnutí, zda se statutární orgán spolehne na mezitímní účetní závěrku bez ověření auditora, či zda využije vyšší míru ujištění o splnění podmínek pro výplatu zálohy na podílu na zisku, je ponecháno na jeho uvážení.

Pokud tedy patříte mezi ty, kteří termín pro svolání valné hromady rozhodující o rozdělení zisku již nestihnou, nezapomeňte na možnost využití výplaty záloh. Jsme tu pro vás, v případě nejasností se na nás neváhejte obrátit.

Renáta Habeltová & Klára Honzíková

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdanění

Petra Čechová | 26.3.2024

Schválená Interpretace I-49 Vykazování a oceňování cenin

Petra Čechová | 30.1.2024

Změna limitů pro kategorizaci účetních jednotek

Michal Kováč | 5.12.2023

Možnosti financování obchodní činnosti účetní jednotky zejména od externích subjektů

Petra Čechová | 5.12.2023

Konsolidační balíček – změna sazby DPPO a související vliv na kalkulaci odložené daně

Jiří Anděl | 7.11.2023

Interpretace NÚR – aktuálně řešená témata

Roman Kůrka | 24.10.2023

Rozsah odpovědnosti statutárního auditora

18.10.2023

Představujeme náš German Desk

Zuzana Kalincová | 18.10.2023

Konsolidační balíček: změny u právnických osob, v DPH a ostatních oblastech

Renata Dudášová | 10.10.2023

Komisionářská smlouva z účetního pohledu