Účetní poradenství

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdaněníDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Ladislav Zíta | 2. Srpena 2022

Jak si určitě každý z nás všiml, rozvoj kryptoměn se stal v posledních letech významnou součástí finančních trhů. Investování, těžba, staking, nákupy statků nebo obchodování s kryptoměnami se stávají stále více oblíbené jak mezi retailovými obchodníky, tak mezi profesionály. V souvislosti s obchodováním kryptoměn na účet a na rizika společností účtujících v podvojném účetnictví vzniká otázka o jejich správném vykazování.

Česká účetní legislativa neobsahuje v současnosti konkrétní úpravu způsobu účtování a vykazování kryptoměn. Existuje však doporučení Ministerstva financí ze dne 15. 5. 2018, které spočívá v účtování a vykazování kryptoměn jako o zásobách „svého druhu“.

Generální finanční ředitelství se ve své aktuální zprávě „Informace k daňovému posouzení transakcí s kryptoměnami (např. bitcoin)“ odkazuje, na sdělení Ministerstva financí ze dne 15. 8. 2018.

Ministerstvo financí Slovenské republiky definuje nakoupenou kryptoměnu jako krátkodobý finanční majetek oceněný stejně jako cenné papíry určené k obchodování. Vlastními silami vytěžené kryptoměny se evidují pouze v podrozvaze a ocení se reálnou hodnotou v okamžiku jejich použití.

Dle České národní banky kryptoměny např. bitcoiny nejsou bezhotovostní peněžní prostředky ani elektronické peníze, ani nevykazují znaky investičního nástroje, protože nemají povahu cenného papíru ani derivátu.

Problematiku kryptoměn zatím neupravují ani Mezinárodní standardy účetního výkaznictví (IFRS), přesto dle IFRS musí podniky u oblastí neupravených přímo standardy aplikovat účetní metody užívané na obdobné transakce tak, aby účetní závěrka věrně podávala ekonomickou realitu. Rozhodujícím kritériem je účel pořízení kryptoměn. Je důležité porozumět povaze a vlastnostem kryptoměn, jakož i podnikatelské činnosti podniku. Správné porozumění umožní přesnější aplikaci účetních metod a přístupů. Za nejvhodnější standardy lze považovat IAS 38 – nehmotná aktiva a IAS 2 - zásoby.

IAS 38 – Podle tohoto standardu jsou nehmotná aktiva definována:

S kryptoměnami lze obchodovat na burze nebo ve vzájemných obchodech, čímž je splněna první podmínka definice podle IAS 38. Hodnota kryptoměn není pevně stanovená nebo určitelná, podléhá ovšem vysoké volatilitě, která vyplývá ze střetu nabídky a poptávky na finančním trhu, a nelze ji tedy přesně predikovat. Z tohoto důvodu nemá peněžní, ale nepeněžní povahu.

Souhrnně řečeno, jelikož kryptoměny splňují obě podmínky pro aplikaci standardu IAS 38, domníváme se, že bude nejvhodnější používat standard IAS 38 při účtování o kryptoměnách podle IFRS. IAS 38 umožňuje pro účetní operace s nehmotnými aktivy použít dva potencionální účetní přístupy:

Pozn. IAS 13 definuje aktivní trh jako trh, na kterém dochází k dostatečnému množství obchodů v pravidelné frekvenci, aby informace o cenách byly adekvátní.

IAS 2 – Podle předmětu podnikání účetní jednotky by mohlo být vhodné aplikovat standard IAS 2. To by mohlo být v případě, kdy účetní jednotka drží kryptoměny za účelem jejich prodeje v rámci běžné obchodní činnosti. Příkladem mohou být obchodníci, makléři, směnárny a burzy.

Jiný přístup by byl uplatněn pro zachycení výnosů a nákladů v případě těžby podle mechanismu „proof of work“, kdy jsou těžaři odměňováni kryptoměnami za tvorbu nového bloku v blockchainu nebo v případě stakingu podle mechanismu „proof of stake“.

Problematikou účtování kryptoměn se v České republice zabývá i Národní účetní rada, která v současnosti připravuje interpretaci, která by měla doplnit a rozšířit výše uvedené obecné doporučení Ministerstva financí České republiky.

Vzhledem k tomu, že k dnešnímu dni neexistuje žádný konkrétní účetní standard týkající se kryptoměn, můžeme do budoucna očekávat konkrétnější globální standardy výkaznictví.

V českém účetním prostředí jsou kryptoměny obecně vnímány a účtovány jako zásoby, je tedy mimo jiné nutné podle § 29 odst. 1 zákona č. 563/1991 Sb., o účetnictví (dále jen ZoÚ) provést jejich inventarizaci. U kryptoměn lze tomuto požadavku vyhovět poměrně snadno. Díky jejich specifickému fungování a uložení je možné jejich stav a hodnotu získat např. z elektronických peněženek či z hardwarových peněženek. Dále může být využit výpis z účtu v rámci kryptoměnových burz.

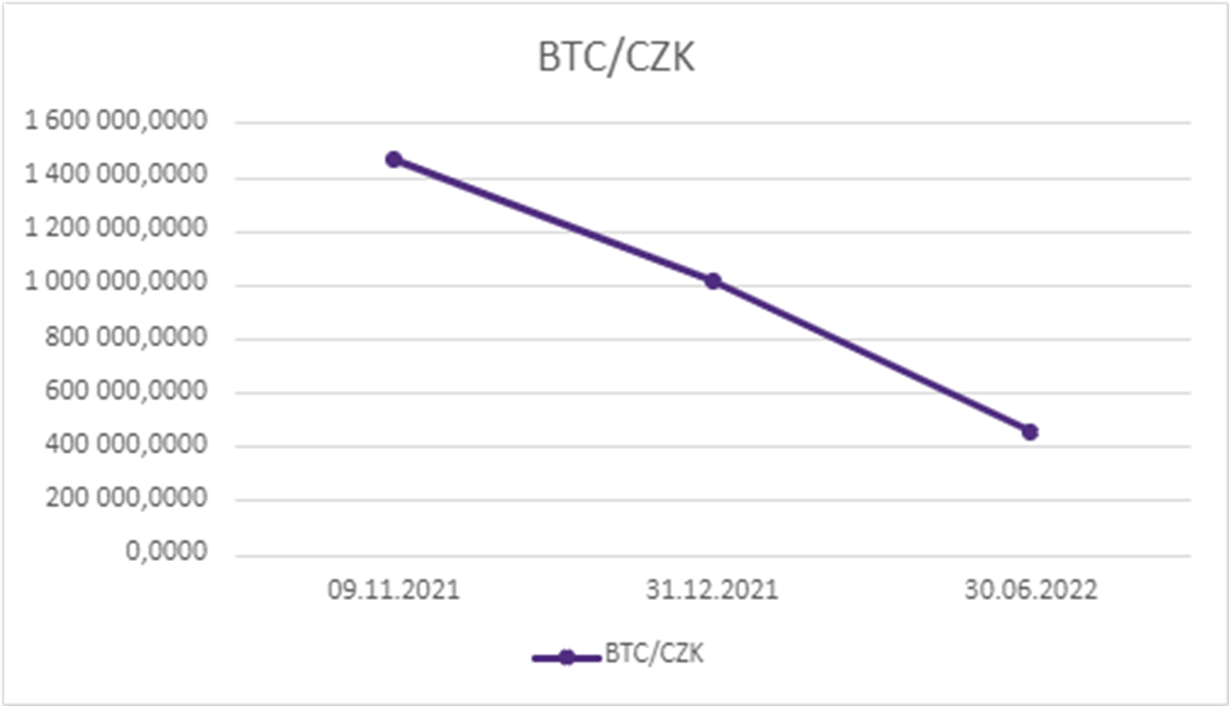

V níže uvedené tabulce jsou zobrazeny kurzy k vybraným dnům u 5 nejsilněji zastoupených kryptoměn podle tržní kapitalizace. Tržní kapitalizace vyjadřuje tržní hodnotu kryptoměn, je to tedy součin počtu kryptoměn v oběhu a aktuální tržní ceny.

V následující tabulce jsou zobrazeny kurzy k 9. 11. 2021, kdy kryptoměny dosahovaly nejvyšších historických hodnot, dále kurzy k 31. 12. 2021, tedy hodnoty kryptoměn k rozvahovému dni v rámci kalendářního roku, a také hodnoty kurzů k 30. 6. 2022, tj. k datu, kdy tržní cenu kryptoměn negativně zasáhly globální makroekonomické faktory.

| 09.11.2021 | 31.12.2021 | 30.06.2022 | |

| BTC/CZK | 1 472 825,84 | 1 020 062,58 | 458 542,54 |

| ETH/CZK | 104 870,84 | 81 100,38 | 26 035,85 |

| BNB/CZK | 14 253,66 | 11 272,32 | 5 199,02 |

| ADA/CZK | 46,35 | 28,77 | 11,03 |

| XRP/CZK | 27,86 | 18,27 | 7,81 |

V grafu níže je zobrazen vývoj ceny nejznámější kryptoměny Bitcoin.

Společnosti jsou povinny podle § 7 ZoÚ sestavit účetní závěrku takovým způsobem, aby podávala věrný a poctivý obraz. Zobrazení lze považovat za věrné pouze tehdy, jestliže položky účetní závěrky odpovídají skutečnému stavu. V českém prostředí se pohybujeme v oblasti zásob, a proto je nutné, aby účetní jednotka, v případě evidence negativního rozdílu mezi skutečnou (reálnou) a účetní hodnotou tuto skutečnost v účetní závěrce zohlednila. U volatilních aktiv jako jsou kryptoměny nemusí být ovšem pro účetní jednotku jednoduché určit, jaký je správný metodický přístup ocenění kryptoměn k rozvahovému dni.

Pokud si nejste jisti, jakým způsobem s kryptoměnami nakládat, jak o nich účtovat, jak je oceňovat, inventarizovat a vykazovat tak, abyste byli schopni sestavit účetní závěrku, která bude podávat věrný a poctivý obraz, tak věříme, že ve všech těchto oblastech jsme vám schopni nabídnout profesionální poradenské služby a rádi s vámi budeme individuálně řešit specifické problémy a případy.

Zázemí a zkušenosti světové poradenské skupiny Grant Thornton nám umožňují flexibilně reagovat na potřeby našich klientů ve všech poradenských oblastech komplexně – účetní služby, auditní služby, právní služby, služby v oblasti daňového poradenství a rovněž znalecké a oceňovací služby.

Autor: Ladislav Zíta

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdanění

Petra Čechová | 26.3.2024

Schválená Interpretace I-49 Vykazování a oceňování cenin

Petra Čechová | 30.1.2024

Změna limitů pro kategorizaci účetních jednotek

Michal Kováč | 5.12.2023

Možnosti financování obchodní činnosti účetní jednotky zejména od externích subjektů

Petra Čechová | 5.12.2023

Konsolidační balíček – změna sazby DPPO a související vliv na kalkulaci odložené daně

Jiří Anděl | 7.11.2023

Interpretace NÚR – aktuálně řešená témata

Roman Kůrka | 24.10.2023

Rozsah odpovědnosti statutárního auditora

18.10.2023

Představujeme náš German Desk

Zuzana Kalincová | 18.10.2023

Konsolidační balíček: změny u právnických osob, v DPH a ostatních oblastech

Renata Dudášová | 10.10.2023

Komisionářská smlouva z účetního pohledu