DPFO

Marek Toráč | 23.4.2024

Další změny v oblasti daně z příjmů fyzických osobDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Ministerstvo financí vydalo koncem května letošního roku nový pokyn D - 34 k transferovým cenám. Podle slov autorů pokynu je „Pokyn vydáván v návaznosti na v roce 2017 aktualizovanou Směrnici o převodních cenách OECD. Principy uváděné v tomto pokynu odráží přístup uplatňovaný i v době před aktualizací směrnice a pouze doplňují a upřesňují výklady některých oddílů aktualizované Směrnice.“

Do aktualizované Směrnice OECD o transferových cenách jsou zapracovány výstupy z projektu OECD BEPS (Base Erosion and Profit Shifting), konkrétně pak především z akcí 8, 9 a 10. BEPS přinesl do Směrnice výrazné změny týkající se samotných základů transfer pricingu. „Nová Směrnice“ upřesňuje pohled na alokaci rizik, zdůrazňuje ekonomickou podstatu aktiv a transakcí, nově nazírá na poplatky za využívání nehmotných aktiv, na finanční transakce, na ohodnocení vnitropodnikových služeb, na tzv. „cost contribution arrangements“ (zatím se nevžil český název). Nový pohled je také na podstatu komisních a komisionářských smluv, aktualizována jsou pravidla pro přiřazování zisku stálým provozovnám. V neposlední řadě se změny dotýkají i samotné dokumentace k převodním cenám, konkrétně pak požadavků na Master File a Local File. Formulují se nové principy užší spolupráce mezi finančními správami jednotlivých států v oblastech výměny informací. Dále dochází k úpravám postupů v rámci tzv. dohadovacího řízení, v oblasti předběžných cenových dohod a následných změn daňových základů. V této souvislosti je vhodné zmínit zavedení platnosti tzv. arbitrážní konvence o zamezení dvojího zdanění v souvislosti s následnou úpravou zisků.

Pokyn upřesňuje, že v praxi se využije ten komentář k modelové smlouvě, respektive komentář toho období, který významově odpovídá textu zkoumané smlouvy. Nelze tedy na v minulosti uzavřené smlouvy používat nové, aktualizované komentáře a interpretace pokud se významově liší text zkoumaného článku od textu daného článku modelové smlouvy.

Každá transakce, která se týká vztahů mezi spojenými podniky podléhá při daňovém posouzení celkem třem typům testů:

Srovnávací analýza představuje jádro principu tržního odstupu a je založena na porovnání podmínek závislé transakce s podmínkami, které by mezi sebou stanovily nezávislé subjekty, a to za srovnatelných okolností a podmínek. Stejně jako v minulosti je nutné transakci srovnávat podle následujících obecných faktorů srovnatelnosti:

Při posuzování, kdo je vlastníkem nehmotných aktiv z ekonomického hlediska a kdo nese a řídí s nimi spojená rizika, se nově provádí tzv. DEMPE test. To znamená, že vedle právního vlastnictví a financování je nutné zkoumat, kdo nese vzhledem k nehmotnému aktivu následující funkce:

Ekonomický vlastník nehmotného aktiva má právo na výnosy plynoucí z využití nehmotných aktiv a zároveň je povinen podrobit tyty příjmy zdanění. Pokud je však strana transakce právním vlastníkem nehmotného aktiva, například pouze poskytující financování pro vývoj funkcí DEMPE, kdy však nevykonává tyto funkce ani nenese rizika s nimi spojená, nenáleží jí veškeré výnosy plynoucí z využití nehmotného aktiva. Právo na výnosy v takovém případě mají spojené podniky ve skupině, které tyto funkce vykonávají a současně nesou rizika s nimi spojená. Právní vlastník v tomto případě má nárok pouze na odměnu související s poskytnutím kapitálu.

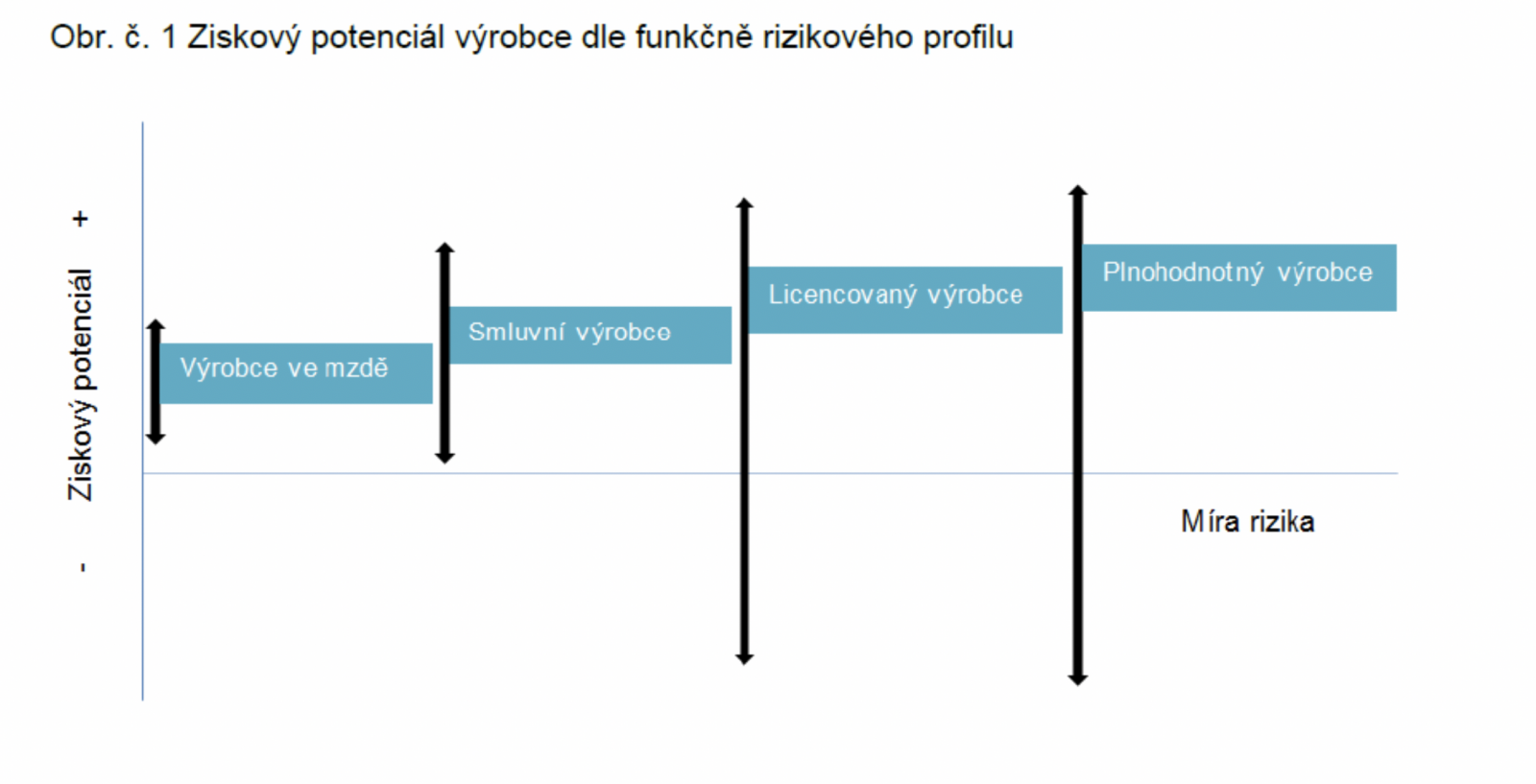

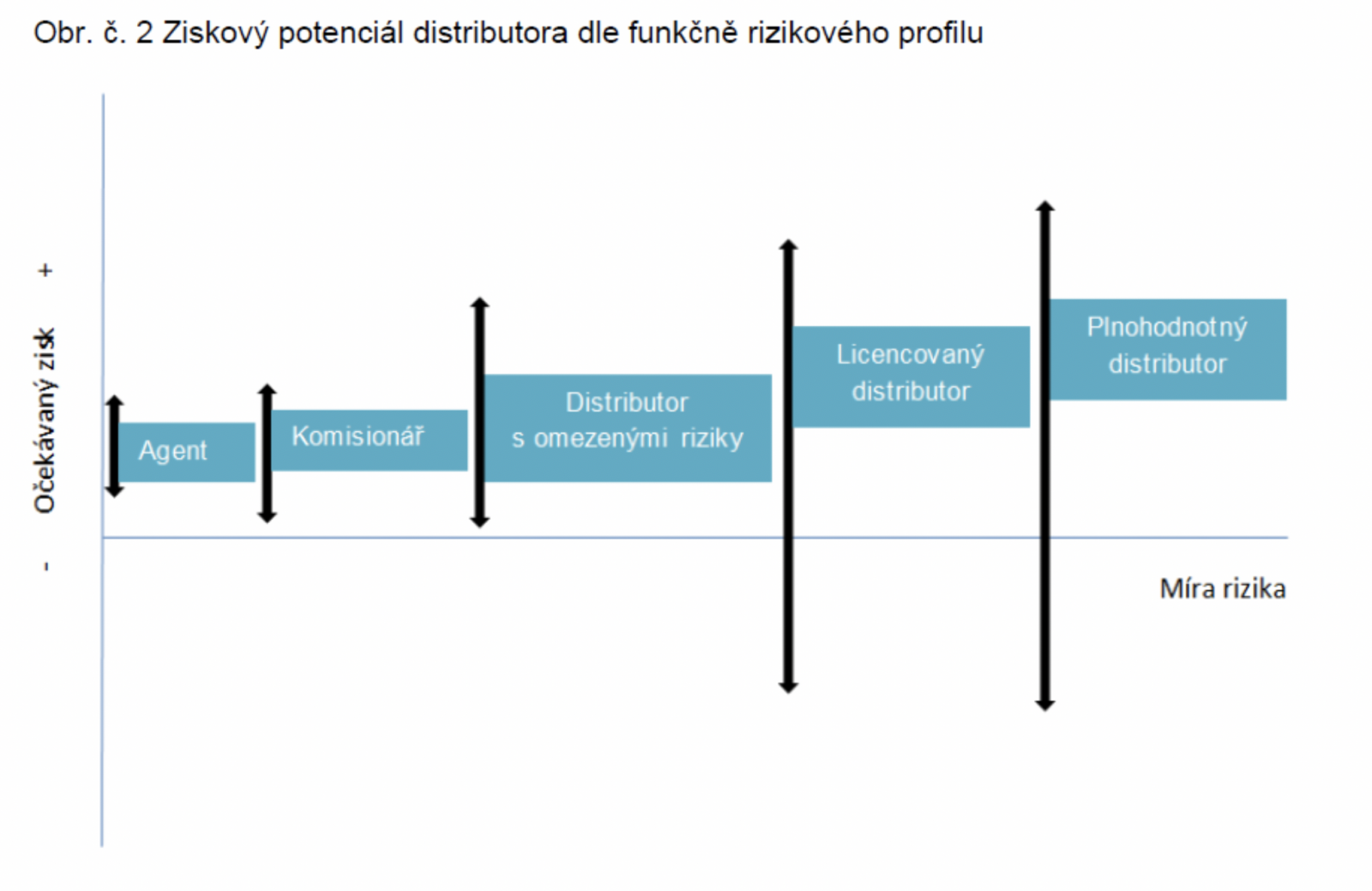

Typologie funkčních profilů pro výrobní a distribuční entity je znázorněna v následujících schématech. Platí, že nelze přesně definovat hranici mezi jednotlivými profily a bude existovat řada situací, kdy podnik přesně nezapadne do níže popsaných definic. Podstatné je, že ve všech případech musí výsledná odměna pro každý typ podniku odrážet jím reálně vykonávané funkce, nesená rizika a používaná aktiva. Samozřejmě, že platí, čím větší míra rizika a samostatnosti, tím větší míra zisku.

Doporučení jak postupovat při provádění srovnávací analýzy a další body

Doporučení jak postupovat při provádění srovnávací analýzy a další bodyPokyn obsahuje doporučený 7 bodový postup, vedoucí k identifikaci spolehlivých srovnatelných údajů. V pokynu jsou stručně popsány metody používané pro zjištění převodních cen. Dále se připravuje nový pokyn D-35, který bude upravovat výklad k obsahu Dokumentace k převodním cenám. Pokyn D 34 nahrazuje pokyn D 332 z roku 2009.

V případě vašeho zájmu o konzultaci v této oblasti nás prosím kontaktujte.

Ivan Fučík & Štěpán Hrubý

Marek Toráč | 23.4.2024

Další změny v oblasti daně z příjmů fyzických osob

Anna Beránková | 23.4.2024

Podáváte přiznání k dani z příjmů fyzických osob? Zpozorněte!

Anna Beránková | 22.4.2024

Předvídatelný růst minimální mzdy? Vláda schválila pravidelnou valorizaci

Michal Hlaváč | 22.4.2024

DAC 8 – návrh implementace do české legislativy byl zveřejněn

Zuzana Kalincová | 9.4.2024

Směrnice DAC 6 jakožto nezákonný zásah do soukromí? Stanovisko generálního advokáta

Daniela Riegel | 26.3.2024

Digitalizace v oblasti určování příslušnosti k právním předpisům

Anna Beránková | 12.3.2024

Jak postupovat, když žena během mateřské podruhé otěhotní nebo si chce přivydělávat?

Lukáš Pflug | 12.3.2024

Porušujete přípravou koktejlů zákon o spotřebních daních?

Richard Knobloch | 29.2.2024

Připravovaná novela zákona o DPH s účinností od ledna 2025

Daniela Riegel | 27.2.2024

Oznámení o zaměstnávání cizinců nově elektronicky