Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

| March 9, 2021

Im ersten Teil des Artikels haben wir die allgemeinen Vorgehensweisen der Rechnungslegungsstandards und der Durchführung des finanziellen Reportings gemäß den tschechischen und den internationalen Rechnungslegungsstandards durchgenommen. In diesem Artikel werden wir uns auf die ausgewählten Bereiche der Buchführung konzentrieren, deren Regelung sich in den genannten Rechnungslegungsstandards unterscheidet, und wir werden die grundlegenden Informationen zu den Unterschieden zwischen diesen Standards zeigen. Wir werden uns mit den folgenden Bereichen befassen: Anlagevermögen, Leasing, Vorräte, finanzielle Vermögenswerte und Rückstellungen.

Rechnungslegungsvorschriften

Buchhaltungsgesetz, in der Fassung späterer Vorschriften, für die Buchführungseinheiten,

die Unternehmer sind, die die doppelte Buchhaltung führen (nachfolgend „Verordnung“),

durchgeführt werden

Sachanlage und immaterielle Vermögenswerte

Die grundlegenden Informationen zu den Vermögensanlagen sind im CSU Nr. 13 - Sachanlagen und immaterielle Vermögenswerte angeführt. Unter § 6 und § 7 der Verordnung werden die Positionen des Anlagevermögens genannt. Das Anlagevermögen wird nach dem Buchhaltungsgesetz mit dem Anschaffungspreis, den Wiederbeschaffungskosten oder den eigenen Kosten bewertet. Dieses Anlagevermögen wird abgeschrieben und im Falle der Senkung des Buchwertes wird es mittels der Wertberichtigungsposten erfasst. Das Gesetz Nr. 586/1992 Sb., Einkommensteuergesetz, legt die Grenze für die Sachanlagen und für die immateriellen Vermögenswerte von 40 Tsd. CZK und 60 Tsd. CZK fest (den sog. Eingangspreis), die nachfolgend seitens der Buchführungseinheit für die Buchführungszwecke mittels einer innerbetrieblichen Richtlinie angepasst werden kann. Weiterhin müssen die immateriellen Vermögenswerte die Nutzungsdauer von mehr als einem Jahr (mit der Ausnahme von Bauten) haben.

IAS 16 – Grundstücke, Gebäude und Einrichtung - und nach dem IAS 38 - Immaterielle Vermögenswerte - dürfen die Vermögensanlagen lediglich dann erfasst werden, wenn es wahrscheinlich ist, dass der künftige wirtschaftliche Nutzen, der dem Vermögenswert zurechenbar ist, die Gesellschaft erhält

und wenn es zuverlässig möglich ist, die mit dem Erwerb des Anlagevermögens verbundenen Kosten anzugeben. Das Anlagevermögen wird mit den Anschaffungskosten oder mit den für seine Herstellung aufgewandten Kosten bewertet, falls es mit eigener Tätigkeit geschaffen wurde. Um das Anlagevermögen zu erfassen, wird das Modell der Anschaffungskosten (mit den Wertberichtigungsposten) oder das Modell der Neubewertung mit dem Zeitwert angewandt (die den Preis erhöhende Neubewertung wird als Lastschrift des Kontos „Fond aus der Neubewertung“ erfasst, die Minderung des Wertes des Anlagevermögens wird als Kosten erfasst). Ein großer Unterschied zwischen der tschechischen Rechnungslegung und den IFRS ist es, dass die IFRS in den Anschaffungswert auch die Kosten einbeziehen, die im Zusammenhang mit dem jeweiligen Vermögenswert in Zukunft entstehen. Es handelt sich zum Beispiel um die Kosten für die Demontage der Vermögenswerte oder die Instandsetzung der Stelle (bei der Vermietung), die im Zeitwert erfasst werden.

Die Forschungskosten sind seit 2018 nicht in der Verordnung enthalten, und gemäß IAS 38 werden sie nicht

als immaterielles Anlagevermögen betrachtet und werden zum Zeitpunkt deren Entstehung als Kosten erfasst.

Finanzleasing

Das Finanzleasing ist einer der Möglichkeiten der Finanzierung der Sachanlagen. Nach dem Gesetz Nr. 89/2012 Sb., Bürgerliches Gesetzbuch, handelt es sich um die entgeltliche Überlassung von Sachanlagen zur Nutzung an den Mieter seitens des Eigentümers (einer Leasinggesellschaft). Beim Abschluss des Vertrags muss die Option der Übertragung des Eigentumsrechts für einen Kaufpreis an den Nutzer nach dem Ablauf der vereinbarten Leasingdauer des Gegenstands des Finanzleasings vereinbart werden. Die Dauer des Leasings darf dabei nicht kürzer als die Mindestdauer der Abschreibung der jeweiligen Sachanlage gemäß dem Einkommensteuergesetz sein (bei den Vermögenswerten, die den Gruppen 2-6 zugeordnet sind, wird die Dauer um 6 Monate gekürzt), und der Kaufpreis muss höher als der Restwert des Anlagevermögens bei der linearen Abschreibung sein (bei 100% des abgeschriebenen Anlagevermögens gilt diese Voraussetzung nicht). Wenn die oben genannten Voraussetzungen nicht erfüllt sind, wird das Finanzleasing infolge der steuerlichen Auswirkungen als die übliche Miete betrachtet.

In der Tschechischen Republik wird der Gegenstand des Finanzleasings als Aktivum des Eigentümers (einer Leasinggesellschaft) erfasst, obwohl alle Rechte und Verpflichtungen, die mit der Nutzung des Leasinggegenstands verbunden sind, auf den Nutzer übertragen werden. In der Bilanz des Nutzers wird im Zusammenhang mit dem Leasing nichts erfasst (bzw. in manchen Fällen kann der Wert der an den Eigentümer gezahlten Akontozahlung erfasst werden), und es werden lediglich die einzelnen die Leasingzahlungen erfasst, die während der Dauer des Leasings zeitlich abgegrenzt als Kosten erfasst werden. Es müssen jedoch die Schwierigkeiten in Betracht gezogen werden, die entstehen können, wenn die Leasinggesellschaft das körperliche Bestehen ihrer Aktiva überprüfen möchte. Manchmal kann dies sehr schwer sein.

Mit diesem Thema befasst sich der IFRS Nr. 16, der zwischen dem Finanzleasing mit ähnlichen Bedingungen, die wir oben genannt haben, und dem Operativen Leasing unterscheidet. Beim Finanzleasing erfasst der Nutzer das gemietete Anlagevermögen als sein Aktivum. Der Vermieter (eine Leasinggesellschaft) erfasst als sein Aktivum Forderungen, die aus dem Finanzleasing folgen, im Wert der Netto-Finanzinvestition (d.h. im Wert, für den sie den Gegenstand des Finanzleasings erworben hat).

Operating-Leasing

Als Operating-Leasing wird die kurzfristige Vermietung verstanden, bei der kein Eigentümerwechsel geplant wird. Der gemietete Gegenstand geht nach dem Ablauf der Vermietungsdauer an den Vermieter zurück. In der Tschechischen Republik werden die Kosten des Operativen Leasings seitens des Mieters als Gutschrift der Kostengruppe 51 - Dienstleistungen erfasst, die vollständig steuerlich wirksam sind (unter der Voraussetzung des Nachweisens der Nutzung zur Erreichung, Sicherstellung und Erhaltung der Einnahmen). Der Vermieter erfasst das vermietete Aktivum unter seinen Aktiva und erfasst die Erträge aus der Miete. Er trägt unter anderem die Wartungskosten, die mit der Nutzung des Aktivums verbunden sind.

Seit 2019 gibt es die Novelle des IFRS 16, die es unter bestimmten Voraussetzungen ermöglicht, dem Mieter das Operating-Leasing als sein Aktivum zu erfassen und es daher auch abzuschreiben. Die Buchführungseinheit beurteilt zu Beginn des Mietverhältnisses, ob der Vertrag das Operating-Leasing enthält. Dies ist der Fall, wenn im Vertrag das Recht auf die Kontrolle der Nutzung des jeweiligen Aktivums für einen bestimmten Zeitraum für eine Gegenleistung übertragen wird.

Vorräte

Als Vorräte werden nach dem CSU Nr. 15 Material, unfertige Erzeugnisse und Halbprodukte, Erzeugnisse, Waren und anderes verstanden. Sie werden mit den Anschaffungskosten (dem Anschaffungspreis) oder mit den eigenen Kosten, wenn sie die Gesellschaft selbst hergestellt hat, bewertet. In den Anschaffungspreis werden nach der aktuellen Fassung der Verordnung die mit dem Erwerb zusammenhängende Kosten mit Ausnahmen von Zinsen von Krediten, Kursdifferenzen, Vertragsstrafen, Verzugszinsen und weiteren Sanktionen einbezogen. Der Wert der Vorräte wird um die Wertberichtigungsposten gemindert, wenn der Verkaufspreis, der um die mit dem Verkauf verbundenen Kosten gemindert wird, niedriger als der Buchungspreis ist.

Der IAS 2 bewertet die Vorräte mit dem niedrigeren der folgenden Werte - den Erwerbskosten und dem Nettoveräußerungswert. Unter dem Nettoveräußerungswert wird der im Voraus eingeschätzte übliche Verkaufswert, der um die eingeschätzten Kosten für die Vollendung und die mit dem Verkauf verbundenen Kosten gemindert wird, verstanden. Wenn die Gesellschaft Vorräte mit einer verschobenen Zahlungsfrist einkauft, wird die Differenz zwischen dem Kaufpreis der Vorräte und dem gezahlten Betrag als Zinskosten nach der Periode der Finanzierung ausgewiesen.

Finanzielle Vermögenswerte

Der Erwerb von finanziellen Vermögenswerten wird zum Anschaffungspreis erfasst. Der Anschaffungspreis enthält auch die mit dem Erwerb verbundenen Kosten, zu denen die Makler-, Wertpapiermarkt- und Beratergebühren gehören. In den Anschaffungspreis werden keine Zinsen von Krediten für deren Erwerb und keine mit der Erhaltung des Wertpapiers oder des Anteils verbundenen Kosten einbezogen.

In der Tschechischen Republik wird unter drei grundlegenden Arten der finanziellen Vermögenswerte unterschieden:

Die internationalen Rechnungslegungsstandards, speziell der Standard IFRS 9, unterscheidet unter den folgenden Gruppen der Aktiva nach den folgenden Kriterien:

Rückstellungen

Die Rückstellungen stellen nach dem Buchhaltungsgesetz die jetzige Schuld dar, die das Ergebnis eines vergangenen Ereignisses ist. Die Rückstellungen werden zur Deckung von Verbindlichkeiten oder Kosten gebildet, deren Art klar definiert ist und bei denen wahrscheinlich oder sicher ist, dass sie zum Bilanzstichtag anfallen, deren Höhe oder Zeitpunkt des Anfallens jedoch nicht bekannt sind. Ein Beispiel einer Rückstellung nach dem Buchhaltungsgesetz ist zum Beispiel die Rückstellung für die Reparatur von Sachanlagen, eine Rückstellung für die Löhne und andere Verbindlichkeiten, die Rückstellung für die Einkommensteuer und weitere Rückstellungen. Weiter wird oft die Rückstellung für den nicht geschöpften Urlaub und die Rückstellung für die Gerichtsstreite gebildet.

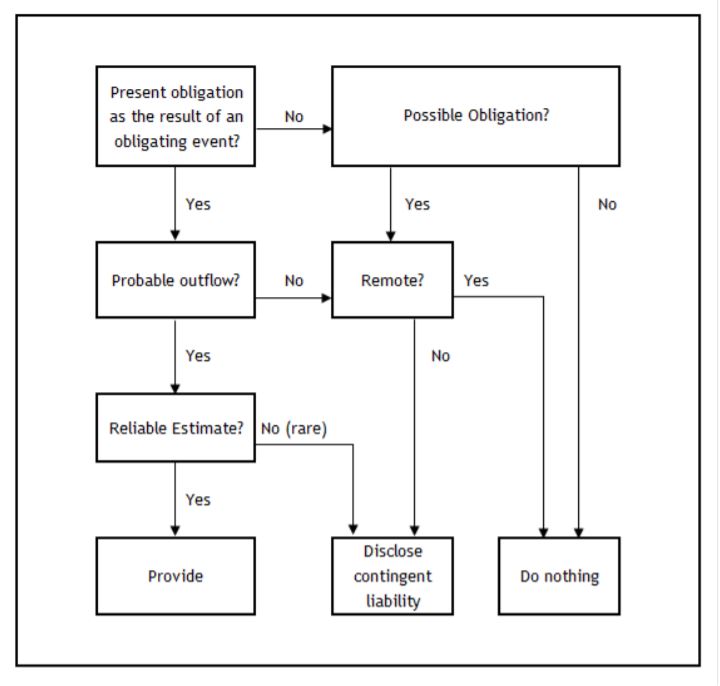

Der Unterschied bei den Rückstellungen zwischen der tschechischen Buchhaltung und den IFRS liegt in den Gründen für die Bildung der Rückstellung. Nach IFRS wird als Rückstellung eine Verbindlichkeit (vertragliche oder nicht-vertragliche) von einem unsicheren Wert oder mit einem unsicheren Zeitpunkt ihres Entstehens betrachtet. Bei der Entscheidung, ob eine Rückstellung erfasst werden sollte, wird die Bedingtheit der Verbindlichkeit überlegt. Eine bedingte Verbindlichkeit ist eine wahrscheinliche Verbindlichkeit, die durch ein künftiges Ereignis, eine bestehende Verbindlichkeit mit einer unwahrscheinlichen Leistung oder mit einer zuverlässigen Bestimmung der Höhe der Verbindlichkeit bedingt ist. Eine Unterstützung bei der Entscheidung, ob eine Rückstellung, eine bedingte Verbindlichkeit oder nichts davon gebildet werden sollten, bietet das folgende

Schema: Rückstellungen und bedingte Verbindlichkeiten

Quelle: International Accounting Standard Board, Anhang zum Standard IAS 37

Besteht zurzeit eine Verbindlichkeit, die infolge eines früheren Ereignisses entstanden ist?

JA/NEIN

Ist der künftige Geldmittelabfluss für die Zahlung der Verbindlichkeit wahrscheinlich?

JA/NEIN

Besteht eine potenzielle Verbindlichkeit?

JA/NEIN

Ist die Bezifferung der Höhe der Verbindlichkeit zuverlässig?

JA/NEIN

Ist der künftige Abfluss der Geldmittel sehr unwahrscheinlich?

JA/NEIN

Das Unternehmen wird die Verbindlichkeit im Jahresabschluss als eine Rückstellung erfassen.Das Unternehmen wird im Anhang zum Jahresabschluss die bedingte Verbindlichkeit offenlegen.

Das Unternehmen wird nichts unternehmen.

Die IFRS ermöglichen zum Beispiel keine Bildung von Rückstellungen für die Reparaturen von Sachanlagen und für den nicht geschöpften Urlaub. Die buchhalterischen Rückstellungen nach IAS 37 werden insbesondere in den folgenden Bereichen gebildet:

Schlussfolgerung

In diesem Artikel haben wir für Sie die ausgewählten Unterschiede der Buchführung nach den IFRS und nach den tschechischen Rechnungslegungsstandards zusammengefasst. Das Thema ist jedoch viel umfangreicher und komplexer als in diesem Artikel zusammengefasst präsentiert. Wenn Sie sich in der Situation befinden, in der Sie sich mit ähnlichen Themen oder komplizierten Transaktionen nach den IFRS oder nach den tschechischen Rechnungslegungsstandards befassen, können Sie sich an uns gerne wenden, wir werden Sie beim Finden der richtigen Lösung unterstützen.

Petra Čechová | 30.1.2024

Änderung der Grenzen zur Kategorisierung von Rechnungseinheiten

Roman Kůrka | 24.10.2023

Verantwortungsbereich des Abschlussprüfers

18.10.2023

German Desk

Renata Dudášová | 10.10.2023

Kommissionärsvertrag aus buchhalterischer Sicht

Petra Čechová | 10.10.2023

NI-69 Berichterstattung und Bewertung von Wertzeichen