Mezinárodní daně

Zuzana Kalincová | 9.4.2024

Směrnice DAC 6 jakožto nezákonný zásah do soukromí? Stanovisko generálního advokátaDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

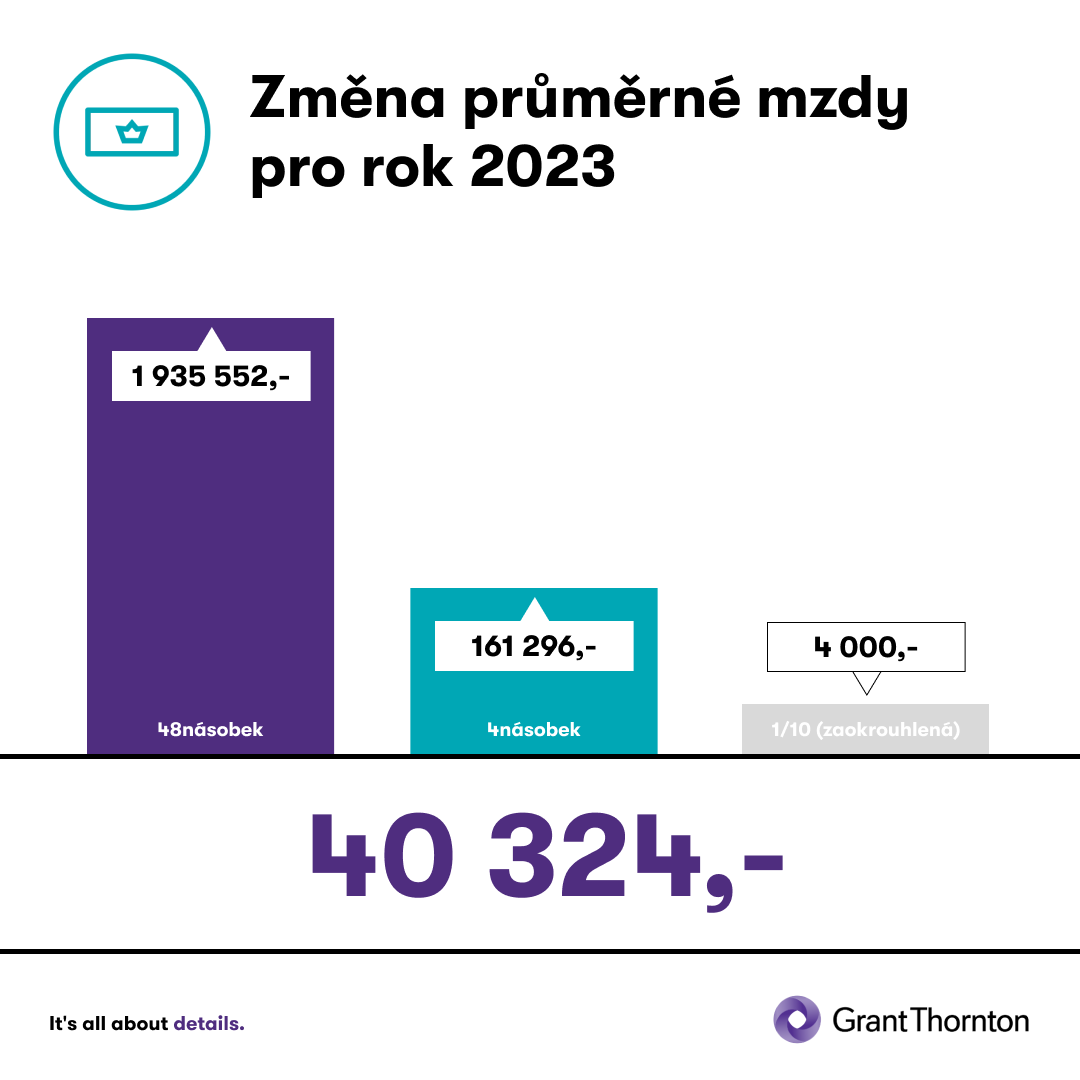

Průměrná mzda pro rok 2023 byla na základě nařízení vlády č. 290/2022 Sb., o výši všeobecného vyměřovacího základu, přepočítacího koeficientu pro úpravu všeobecného vyměřovacího základu za rok 2021, redukčních hranic pro stanovení výpočtového základu pro rok 2023 a základní výměry důchodu stanovené pro rok 2023 stanovena na 40 324 Kč.

Zákon č. 586/1992 Sb., o daních z příjmů (dále jen „ZDP“) se odkazuje na hodnotu průměrné mzdy v případě výpočtu záloh na daň ze závislé činnosti a při výpočtu daně. Dle § 38h ZDP, je záloha definována jako 15% sazba zálohy do 4násobku průměrné mzdy, který pro rok 2023 činí 161 296 Kč. Dle § 16 ZDP je záloha definována jako 15% sazba daně pro část základu daně do 48násobku průměrné mzdy, který činí pro rok 2023 částku 1 935 552 Kč.

Dále se od průměrné mzdy odvíjí rozhodná částka pro účast zaměstnanců na nemocenském pojištění. Rozhodnou částkou rozumíme hodnotu jedné desetiny průměrné mzdy zaokrouhlené na celou pětisetkorunu směrem dolů. S rozhodnou částkou pro účast zaměstnanců na nemocenském pojištění „pracuje“ zákon o daních z příjmů v ustanovení § 6 odst. 4 písm. b) v souvislosti s příjmy ze závislé činnosti bez učiněného Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti, kdy z příjmů v úhrnné výši nepřesahujících u téhož plátce daně za kalendářní měsíc částku rozhodnou pro účast zaměstnanců na nemocenském pojištění sráží plátce daně z příjmů ze závislé činnosti daň z příjmů fyzických osob vybíranou srážkou podle zvláštní sazby daně podle § 36 zákona o daních z příjmů. 1/10 průměrné mzdy zaokrouhlené na celou pětisetkorunu směrem dolů pro rok 2023 činí 4 000 Kč.

Autor: Roman Burnus, Valérie Kovářová

Zuzana Kalincová | 9.4.2024

Směrnice DAC 6 jakožto nezákonný zásah do soukromí? Stanovisko generálního advokáta

Daniela Riegel | 26.3.2024

Digitalizace v oblasti určování příslušnosti k právním předpisům

Anna Beránková | 12.3.2024

Jak postupovat, když žena během mateřské podruhé otěhotní nebo si chce přivydělávat?

Lukáš Pflug | 12.3.2024

Porušujete přípravou koktejlů zákon o spotřebních daních?

Richard Knobloch | 29.2.2024

Připravovaná novela zákona o DPH s účinností od ledna 2025

Daniela Riegel | 27.2.2024

Oznámení o zaměstnávání cizinců nově elektronicky

Daniela Riegel | 27.2.2024

Aktualizace seznamu nespolupracujících jurisdikcí

Marek Toráč | 27.2.2024

Plánované změny u dohod o provedení práce a zaměstnaneckých opcí

Martin Hahn | 13.2.2024

Další evropská harmonizace daní z příjmů na obzoru

Anna Beránková | 13.2.2024

Finanční správa upřesňuje přístup ke zdanění firemních školek