DPFO

Marek Toráč | 23.4.2024

Další změny v oblasti daně z příjmů fyzických osobDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

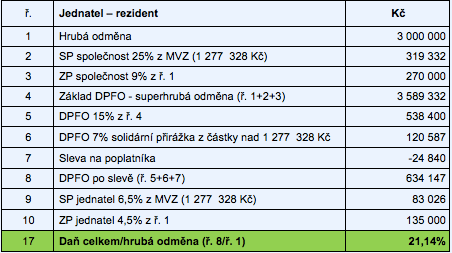

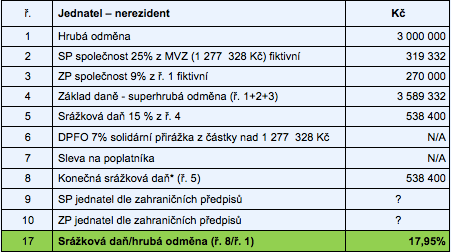

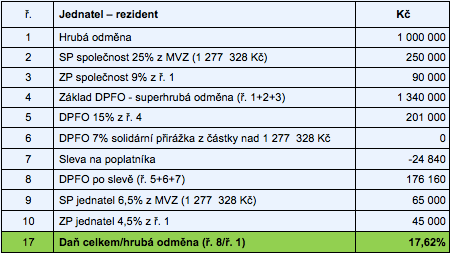

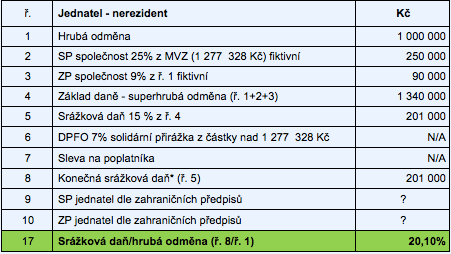

Jak jsme informovali již dříve, od roku 2014 došlo k zásadní změně u zdaňování jednatelů, českých daňových nerezidentů. Odměny jednatelů nerezidentů nejsou považovány za příjem ze závislé činnosti, ale za speciální příjem, který se daní srážkovou daní. Jednatel je totiž nově považován vždy za člena statutárního orgánu. Sazba srážkové daně je pevná a podle země nerezidenta buď 15 % nebo 35 % (35 % v případě zemí mimo EU, se kterými ČR nemá uzavřenou žádnou smlouvu o výměně informací/o zamezení dvojímu zdanění). Základ pro výpočet srážkové daně nerezidentů je stejný jako základ daně pro výpočet zálohy na daň ze závislé činnosti rezidentů, a to včetně navýšení o pojistné na sociální zabezpečení a zdravotní pojištění (superhrubá mzda). Pokud nerezident v České republice pojistné neodvádí, použije plátce tzv. fiktivní pojistné.

Nový způsob zdanění může mít různé dopady na daňové zatížení jednatele nerezidenta v závislosti na výši jeho příjmu. U jednatelů nerezidentů s odměnou nad cca 135 tis. Kč měsíčně je nový způsob zdanění zpravidla výhodnější, jelikož neodvádí solidární zvýšení daně (7 % z rozdílu přesahujícího 48-násobek průměrné mzdy).

*Pokud poplatník nezahrne příjem do svého daňového přiznání

U jednatelů nerezidentů s odměnou do cca 135 tis. Kč měsíčně se daňové zatížení zvýši. Oproti příjmům zdaněným srážkovou daní totiž nemůže uplatnit základní slevu na poplatníka a ani jiné případné slevy na dani a daňová zvýhodnění.

*Pokud poplatník nezahrne příjem do svého daňového přiznání

Rozdíl mezi srážkovou daní a zálohovou daní se stírá v případě daňových rezidentů jiného členského státu Evropské unie či Evropského hospodářského prostoru, zahrnou-li příjmy zdaněné srážkovou do svého přiznání k dani z příjmů fyzických osob. Srážková daň se v takovém případě stane daní zálohovou. Tento postup se zpravidla vyplatí jednatelům nerezidentům s nižším příjmem nebo těm, kteří si chtějí uplatnit vysoké nezdanitelné částky základu daně, slevy na dani (např. na vyživovanou manželku) a daňová zvýhodnění na děti.

Tato změna má dopady i z pohledu určení země, ve které bude příjem zdaněn. V případě aplikace smlouvy o zamezení dvojího zdanění se totiž nově u odměny jednatele použije článek Tantiémy (místo článku Zaměstnání). V souladu s tímto článkem se odměna jednatele zdaní v zemi dle sídla společnosti (bez ohledu na místo, kde je práce fyzicky vykonávána). Toto je zásadní pro ty jednatele nerezidenty, kteří činnost pro českou společnost vykonávají v zahraničí.

V případě dotazů se neváhejte obrátit na autora článku.

Marek Toráč | 23.4.2024

Další změny v oblasti daně z příjmů fyzických osob

Anna Beránková | 23.4.2024

Podáváte přiznání k dani z příjmů fyzických osob? Zpozorněte!

Anna Beránková | 22.4.2024

Předvídatelný růst minimální mzdy? Vláda schválila pravidelnou valorizaci

Michal Hlaváč | 22.4.2024

DAC 8 – návrh implementace do české legislativy byl zveřejněn

Zuzana Kalincová | 9.4.2024

Směrnice DAC 6 jakožto nezákonný zásah do soukromí? Stanovisko generálního advokáta

Daniela Riegel | 26.3.2024

Digitalizace v oblasti určování příslušnosti k právním předpisům

Anna Beránková | 12.3.2024

Jak postupovat, když žena během mateřské podruhé otěhotní nebo si chce přivydělávat?

Lukáš Pflug | 12.3.2024

Porušujete přípravou koktejlů zákon o spotřebních daních?

Richard Knobloch | 29.2.2024

Připravovaná novela zákona o DPH s účinností od ledna 2025

Daniela Riegel | 27.2.2024

Oznámení o zaměstnávání cizinců nově elektronicky