Mezinárodní daně

Zuzana Kalincová | 9.4.2024

Směrnice DAC 6 jakožto nezákonný zásah do soukromí? Stanovisko generálního advokátaDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

V posledních 2 letech silně rezonuje téma zajišťovacích příkazů a to nejen u odborné veřejnosti. Jak opodstatněné využívání tohoto nástroje je? Nedochází zde k nadužívání tohoto institutu ze strany Finanční správy? Tyto otázky jsou pokládány stále častěji. Tento článek se bude zabývat zejména popisem zajišťovacích příkazů a aktuálním děním okolo zajišťovacích příkazů, neboť při jeho použití může dojít k fatálnímu poškození daňových subjektů.

Co diskusi vyvolalo?

Důležité je podotknout, že zajišťovací příkaz je závažný zásah do majetkové sféry daňového subjektu, který v mnohých případech může vážně ohrozit existenci firmy. Nedávno médii proběhla zpráva o společnosti Europrint, která musí vstoupit do insolvence z důvodu postupu finanční správy, která na tuto společnost prý uvalila exekuční příkazy převyšující hodnotu 386 milionů korun. Zatím nedošlo k právoplatnému rozhodnutí a Finanční správa se k tomuto případu odmítla vyjádřit z důvodu mlčenlivosti. Podobných zpráv o faktické likvidaci fungujících zdravých firem proběhlo médii několik, například u firmy Autotrans Petrol, E – shop LevnéElektro, ČKD Praha DIZ, VHS Ropa Plus a také nejznámější kauza firmy FAU.

Co je zajišťovací příkaz a k čemu slouží a kdy ho lze použít?

V daňovém řádu se o zajišťovacích příkazech pojednává v § 167. Tento příkaz se týká daně, které ještě nebyla stanovena, či daně, která již stanovena byla, ale ještě neuplynul den její splatnosti. V tomto paragrafu se uvádí, že státní správa je oprávněna uvalit zajišťovací příkaz v případě, kdy je odůvodněná obava, že daň bude v době její vymahatelnosti nedobytná, popřípadě výběr daně bude spojen se značnými potížemi.

Rozhodnutí o zajištění daně, tedy zajišťovací příkaz může být vydán pouze v situaci, kdy existují důvodné obavy. Důvodná obava může vzniknout například ve chvíli, kdy daňový subjekt opakovaně neplní své daňové povinnosti ve lhůtě stanovené zákonem, nebo ekonomická a finanční situace v podniku nasvědčuje vzniku komplikací v budoucnu. To, že daňový subjekt nemá problémy s plněním svých daňových povinností, tedy neznamená, že by na něj nemohl být uvalen zajišťovací příkaz. Ředitel generálního finančního ředitelství Martin Janeček uvedl, že: „Každá firma může být teoreticky zneužita jako bílý kůň“. Dle tohoto výroku si tedy žádná firma nemůže být jistá, zda se náhodou nestala obětí kolotočového podvodu na DPH a zda i na ní nebude uvalen exekuční příkaz.

Některé výklady označují zajišťovací příkaz jako tzv. prestižní rozhodnutí, které je často založeno na hypotetické úrovni. To je patrné již se samotného znění zákona, neboť jak je popsáno výše, jedná se o zajištění daně, která ještě nemusela být vůbec doměřena a hypotetická schopnost dostát svého závazku je někdy obtížně odhadovatelná mnohdy i samotnou společností, natož ze strany správce daně.

Při rozhodování, zda uvalit na danou firmu zajišťovací příkaz, či nikoliv je nutné vzít v potaz § 5 odst. 3 daňového řádu, kde je uvedeno, že správce daně má použít jen takové prostředky, které daňový subjekt a třetí osoby co nejméně zatěžují a zároveň umožňují dosáhnout cíle správy daní. Zajišťovací příkazy ovšem představují silnou zátěž pro daňový subjekt, a proto musí být součástí zajišťovacího příkazu zcela konkrétní odůvodnění jeho vydání. Jinými slovy oznámení musí obsahovat důvody pro obavu finančního úřadu z prodlení. Tyto důvody nebyly vždy opodstatněné, uveďme si například rozsudek nejvyššího správního soudu Afs 335/2016 – 38. Správce daně v tomto případě pochyboval o dobytnosti pohledávky ze třech důvodů. Prvním důvodem byl předpoklad, že žalobci bude daň doměřena v takové výši, která převýší hodnotu jeho majetku. Druhým důvodem byly požadavky, které obsahují předpisy EU o poskytnutí veřejné podpory (tento důvod sám obhájce uznal jako nepřípadný). Třetím důvodem pak byl předmět činnosti daňového subjektu, neboť tento subjekt obchodoval s pohonnými hmotami, což bylo označeno správcem daně za rizikovou komoditu. Soud první důvod odmítl s tím, že tento argument nepovažuje za dostatečný pro tak razantní zásah, neboť dle čistého jmění poplatníka lze těžce usuzovat o jeho platební schopnosti. Daňový subjekt si dle soudu může požádat například o posečkání daně, či rozložení úhrady na splátky. Navíc soud uvedl, že není vyloučeno, že firma by nemohla vygenerovat dostatečně velký zisk, díky kterému by byla schopna ve chvíli splatnosti dostát svým závazkům. Třetí důvod soud též nebral jako předmětný, neboť nebyla brána v potaz minulost daňového subjektu apod. Z výše uvedených důvodů tedy došlo ke zrušení zajišťovacího příkazu.

V praxi se většinou daňový subjekt dozví o vydání zajišťovacího příkazu v okamžiku jeho vykonání a tedy díky zablokování účtu a nařízené exekuci. V daňovém řádu §167 odst. 3 je uvedena lhůta 3 pracovních dnů, hrozí-li ovšem nebezpečí v prodlení, pak je zajišťovací příkaz vykonavatelný okamžikem oznámení daňovému subjektu. V zákoně č. 235/2004 o dani z přidané hodnoty je v §103 uvedeno, že zajišťovací příkaz je účinný a vykonavatelný okamžikem jeho vydání, hrozí-li nebezpečí z prodlení. V tom případě se tedy příkaz stává vykonavatelný okamžikem oznámení daňovému subjektu a dochází k okamžitému ekonomickému kolapsu plátce.

Závažnost a fatální následky použití zajišťovacího příkazu připustil i nejvyšší správní soud, který mimo jiné v rozsudku 9 Afs. 13/2008-90 konstatoval, že se jedná o velmi vážný zásah do práv a postavení daňového subjektu a že tento zásah může vážným způsobem ohrozit hospodářskou činnost (a tedy i samotnou existenci) daného subjektu. V tomto rozsudku Nejvyšší správní soud konstatoval, že zákon správci daně nestanovuje žádné pevné mantinely pro vydávání zajišťovacího příkazu a na druhou stranu daňový subjekt je povinen daň zajistit. Toto postavení je dle Nejvyššího správního soudu v hrubém nepoměru.

Analýza a nový pokyn k užívání zajišťovacích příkazů ze strany Finanční správy

Finanční správa v tomto směru přislíbila nápravu v podobě nového metodického pokynu, kdy před zahájením daňové exekuce bude dotčenému subjektu osvětlena možnost úhrady i jiným zákonným způsobem (jako například prostřednictvím zástavy třetí osoby, či finanční záruky).

Finanční správa analýzou soudních řízení dospěla též k závěru, že v některých případech bylo správci daně vytýkáno nedostatečné (a tedy nezákonné) odůvodnění přiměřenosti budoucího stanovení daně. Zajišťovací příkaz musí kromě odůvodnění obsahovat i částku daně, jejíž výše musí být odůvodněna na stejné úrovni jako zajišťovací příkaz samotný. I v tomto případě by měla státní správa uplatnit zásadu přiměřenosti a po důkladné rozvaze by měla při využití zajišťovacího příkazu, brát v úvahu, v jaké míře by měl být tento příkaz použit.

Jsou zajišťovací příkazy nadužívány?

V poslední době se objevuje kritika, že tento režim je jako nástroj nadužíván a likviduje firmy. Finanční správa se brání a stále zastává názor, že k nadužívání nedochází. V rozhovoru pro hospodářské noviny Martin Janeček uvedl, že: „Zajišťovací příkaz je zcela mimořádný prostředek, který je využíván jako poslední z dostupných nástrojů pro zabezpečení úhrady daně ve výjimečných a zvláště závažných případech“. Toto stanovisko se objevilo i v Analýze zajišťovacích příkazů vydané Finanční správou ČR. Zde finanční správa uvádí, že se jedná pouze o úzkou skupinu plátců, jejichž počet se pohybuje v rozmezí 0,04% do 0,084%. Dále Finanční správa argumentuje své postupy tím, že téměř 2/3 dotčených subjektů nepodaly odvolání proti zajišťovacímu příkazu. Ovšem jak je popsáno výše, po vydání zajišťovacího příkazu často dochází ke kolapsu daňového subjektu téměř okamžitě. V takovém stavu je pak velmi náročné, či spíše téměř nereálné, podat odvolání. Ombudsmanka Anna Šabatová 6. září 2017 vydala tiskové prohlášení, ve kterém uvádí, že pozorně sleduje údajné nezákonné postupy finanční správy, a i když podle jejího názoru zatím nic nenasvědčuje riziku jejich plošnému zneužívání, rozhodla se postupy finanční správy prověřit.

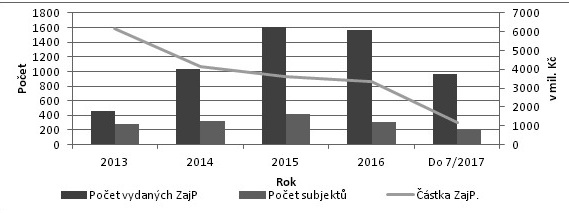

Jak je patrné z grafu níže mezi lety 2014 a 2015 rapidně stoupl počet vydaných zajišťovacích příkazů a též počet subjektů, na které byly uvaleny zajišťovací příkazy. Tento nárůst daňová správa vysvětluje vznikem daňové Kobry a novým paragrafem v zákoně č. 235/2004 o dani z přidané hodnoty, který rozšiřuje možnosti využití zajišťovacích příkazů. V roce 2012 se v zákoně o dani z přidané hodnoty objevil § 103, který umožňuje, aby se zajišťovací příkaz stal vykonavatelný již okamžikem jeho vydání a to v případě, že hrozí nebezpečí z prodlení. Toto ustanovení bylo do zákona implementováno jako nástroj v boji proti daňovým únikům, jako jsou kolotočové podvody. Správce daně má v tomto případě povinnost učinit pokus vyrozumět vhodným způsobem daňový subjekt o vydání zajišťovacího příkazu. Díky tomuto ustanovení na vykonavatelnosti nic nemění ani případný neúspěch při vyrozumění daňového subjektu. Jediná povinnost, kterou v případě neúspěšného pokusu správce daně má, je sepsat úřední záznam o pokusu o vyrozumění daňového subjektu.

Graf: Počet vydaných zajišťovacích příkazů, počet subjektů, kterých se dotkly zajišťovací příkazy a částka zajištění.

Zdroj: Analýza zajišťovacích příkazů vydaných Finanční správou ČR, 31. 8. 2017

Firmy, které se proti zajišťovacím příkazům brání u soudu, zatím moc úspěšné nejsou. Pouze u 7 žalob ze 186 jim dal soud za pravdu. Jednou z těch „úspěšných“ je například bruntálská firma VHS-Ropa plus. Na firmu byl v roce 2014 vydán zajišťovací příkaz, neboť podle státních úředníků dlužil státu na daních 10 milionů korun. Následovala daňová exekuce, a i když má nyní v ruce pravomocné rozhodnutí o neplatnosti zajišťovacího příkazu, majetek jim prozatím navrácen nebyl.

Co říci závěrem?

Jak již bylo ve článku několikrát zmíněno, finanční správa vyhlašuje, že zajišťovací příkazy plošně nadužívány nejsou. V jednotlivých případech, jak si můžeme přečíst v novinách, to tak jednoznačné být nemusí. Právě tyto kauzy rozpoutaly kritiku postupů Finanční správy, která z důvodu takové kritiky nyní přislíbila změnu metodiky, která by měla usměrňovat praxi správců daně při vydávání zajišťovacích příkazů. I my se setkáváme v praxi s případy, které vyvolávají otázku, zda správce daně svými kroky v daňovém řízení chce zajistit úhradu správně zjištěné a stanovené daně, nebo zda náhodnou nechce daňový subjekt zlikvidovat? Podle daňového řádu má daňový poplatník při správě daní nejen povinnosti, ale i práva. Správce daně musí v daňovém řízení vždy postupovat podle zákona. Pokud tak nečiní, je nutné se bránit. V případě zajišťovacích příkazů musí být obrana nejen fundovaná, ale i okamžitá. Judikatura jistě v návaznosti na výše uvedené kauzy stanoví, kdy a za jakých okolností je užití zajišťovacího příkazu přiměřené. O jejím dalším vývoji Vás budeme informovat. Stejně tak Vás budeme informovat o vývoji správní praxe.

Zuzana Kalincová | 9.4.2024

Směrnice DAC 6 jakožto nezákonný zásah do soukromí? Stanovisko generálního advokáta

Daniela Riegel | 26.3.2024

Digitalizace v oblasti určování příslušnosti k právním předpisům

Anna Beránková | 12.3.2024

Jak postupovat, když žena během mateřské podruhé otěhotní nebo si chce přivydělávat?

Lukáš Pflug | 12.3.2024

Porušujete přípravou koktejlů zákon o spotřebních daních?

Richard Knobloch | 29.2.2024

Připravovaná novela zákona o DPH s účinností od ledna 2025

Daniela Riegel | 27.2.2024

Oznámení o zaměstnávání cizinců nově elektronicky

Daniela Riegel | 27.2.2024

Aktualizace seznamu nespolupracujících jurisdikcí

Marek Toráč | 27.2.2024

Plánované změny u dohod o provedení práce a zaměstnaneckých opcí

Martin Hahn | 13.2.2024

Další evropská harmonizace daní z příjmů na obzoru

Anna Beránková | 13.2.2024

Finanční správa upřesňuje přístup ke zdanění firemních školek