Účetní poradenství

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdaněníDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Libor Schovánek | Petr Martiník | 19. Října 2021

V účetnictví existuje celá řada kontrolních a logických vazeb a jejich nedodržení ukazuje chybu nebo nesprávnost, kterou musí účetní jednotka ihned vyřešit. V následujícím přehledu uvádíme některé základní vazby a s nimi spojené chyby.

V tomto díle nejprve zmíníme vazby mezi jednotlivými účetními výkazy a v pokračování následně pak souvislosti v rámci jednotlivých oblastí samotného vedení účetnictví.

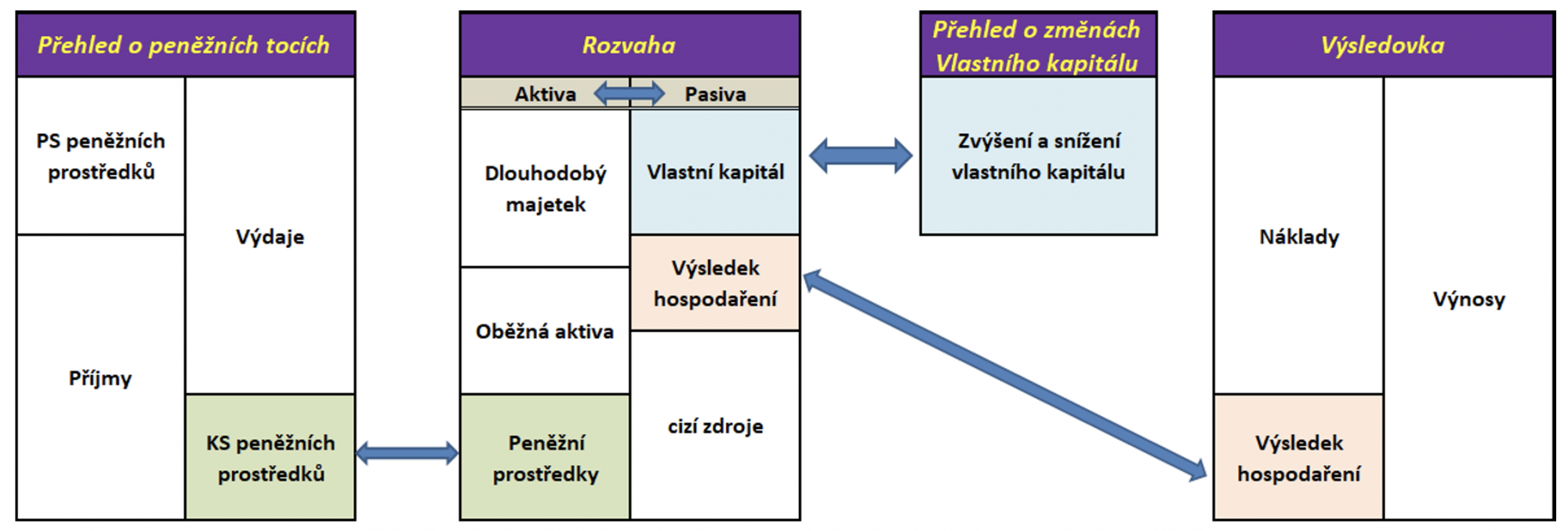

Vazby v účetních výkazech

A) Základní kontrolní vazbou v rozvaze je rovnost: AKTIVA = PASIVA

Aktiva představují ekonomické zdroje a majetek účetní jednotky a očekává se od nich, že přinesou finanční prospěch a budoucí užitek. Pasiva lze charakterizovat jako zdroje financování majetku podniku a informují o tom, z jakých zdrojů byl majetek podniku pořízen.

Popis vazby – po sestavení rozvahy by měla naše pozornost automaticky směřovat k hodnotám aktiv a pasiv a jejich vzájemné rovnosti. Jedná se o základní údaje, jejichž rozdíl okamžitě naznačuje, že ve výkazu je nějaká nesprávnost či chyba. Pokud by se tedy tyto údaje nerovnaly, je nutné identifikovat příčinu rozdílu, tuto příčinu odstranit a následně rozvahu sestavit znovu. Jedním z důvodů rozdílu může být např. nově založený účet v hlavní knize a jeho „nenamapování“ do příslušného řádku rozvahy nebo jeho chybné mapování do výkazů obecně, nebo i zaokrouhlovací rozdíly na jednotlivých řádcích rozvahy při přepočtu údajů na tisíce CZK.

B) Vazba mezi rozvahou a výkazem zisku a ztráty („výsledovkou“)

Výsledek hospodaření běžného účetního období uvedený na řádku A.V. v pasivech rozvahy se musí rovnat výsledku hospodaření za účetní období ve výsledovce na řádku označeném ***

Výsledek hospodaření představuje rozdíl výnosů a nákladů. V případě kladného výsledku mluvíme o zisku účetní jednotky, záporný výsledek znamená ztrátu. Zisk zvyšuje vlastní zdroje krytí majetku účetní jednotky, ztráta vlastní zdroje krytí naopak snižuje.

Popis vazby – hospodářský výsledek propojuje rozvahu a výsledovku, proto se hodnoty v obou výkazech musí rovnat. Pokud jsou odlišné, říká nám tato kontrolní vazba, že jeden z výkazů nemáme sestaven správně a je tedy nutné sestavení zkontrolovat, nalézt příčinu rozdílu a chybu odstranit. Jedním z důvodů rozdílu může být stejně jako u předchozí kontrolní vazby např. nově založený účet v hlavní knize a jeho „nenamapování“ do příslušného řádku výkazu zisku a ztráty, případně jeho mapování na více míst (duplicita), nebo i již zmiňované zaokrouhlování na jednotlivých řádcích výkazů při přepočtu údajů na tisíce CZK.

C) Vazba mezi rozvahou a přehledem o peněžních tocích (cash-flow – „CF“)

Peněžní prostředky (výkaz rozvaha - řádek C.IV. minulé období) se musí rovnat počátečnímu stavu peněžních prostředků (výkaz CF – řádek P.).

Peněžní prostředky (výkaz rozvaha - řádek C.IV. běžné účetní období) se musí rovnat konečnému stavu peněžních prostředků (výkaz CF – řádek R.).

Peněžní prostředky a peněžní ekvivalenty představují peníze v pokladně, ceniny, peníze na cestě a zůstatky peněžních prostředků evidovaných na účtech bank.

Popis vazby - výkaz cash-flow nám zobrazuje jednotlivé peněžní toky během účetního období, které proběhly v účetní jednotce. Propojení s rozvahou nám udává tato vazba, resp. dvě vazby a to konkrétně, že počáteční a konečný stav peněžních prostředků v rozvaze musí být shodný se stavy uvedenými ve výkazu o peněžních tocích.

D) Vazba mezi rozvahou a přehledem o změnách vlastního kapitálu („VK“)

Jednotlivé složky vlastního kapitálu (minulé účetní období) vykázané v rozvaze se musí rovnat počátečním stavům jednotlivých složek vlastního kapitálu v přehledu o změnách VK.

Jednotlivé složky vlastního kapitálu (běžné účetní období) vykázané v rozvaze se musí rovnat konečným stavům jednotlivých složek vlastního kapitálu v přehledu o změnách VK.

Vlastní kapitál představuje vlastní zdroj krytí aktiv účetní jednotky. Účetní jednotka ho získává od vlastníků a zároveň svojí vlastní činností. Je složen z těchto základních skupin: základní kapitál, kapitálové fondy, fondy tvořené ze zisku a výsledek hospodaření.

Popis vazby - výkaz o změnách vlastního kapitálu udává hodnotu přírůstků a úbytků jednotlivých složek vlastního kapitálu během účetního období. Logicky tedy musí souhlasit vazby mezi počátečními a konečnými stavy jednotlivých složek vlastního kapitálu v obou výkazech, resp. meziroční změna stavu. Rozdíly mezi oběma výkazy mohou vzniknout např. z důvodu zaokrouhlení částek nebo lidské chyby (nesprávné zařazení do příslušné skupiny VK). Pohyby jednotlivých složek vlastního kapitálu musí být také řádně vysvětleny v příloze v účetní závěrce.

Petra Čechová | 9.4.2024

NI-70 Odložená daň a kurzové rozdíly vyloučené ze zdanění

Petra Čechová | 26.3.2024

Schválená Interpretace I-49 Vykazování a oceňování cenin

Petra Čechová | 30.1.2024

Změna limitů pro kategorizaci účetních jednotek

Michal Kováč | 5.12.2023

Možnosti financování obchodní činnosti účetní jednotky zejména od externích subjektů

Petra Čechová | 5.12.2023

Konsolidační balíček – změna sazby DPPO a související vliv na kalkulaci odložené daně

Jiří Anděl | 7.11.2023

Interpretace NÚR – aktuálně řešená témata

Roman Kůrka | 24.10.2023

Rozsah odpovědnosti statutárního auditora

18.10.2023

Představujeme náš German Desk

Zuzana Kalincová | 18.10.2023

Konsolidační balíček: změny u právnických osob, v DPH a ostatních oblastech

Renata Dudášová | 10.10.2023

Komisionářská smlouva z účetního pohledu