DPFO

Marek Toráč | 23.4.2024

Další změny v oblasti daně z příjmů fyzických osobDaně, účetnictví, právo a nejen to. Všechny klíčové novinky pro váš byznys.

Roman Burnus | 8. Září 2022

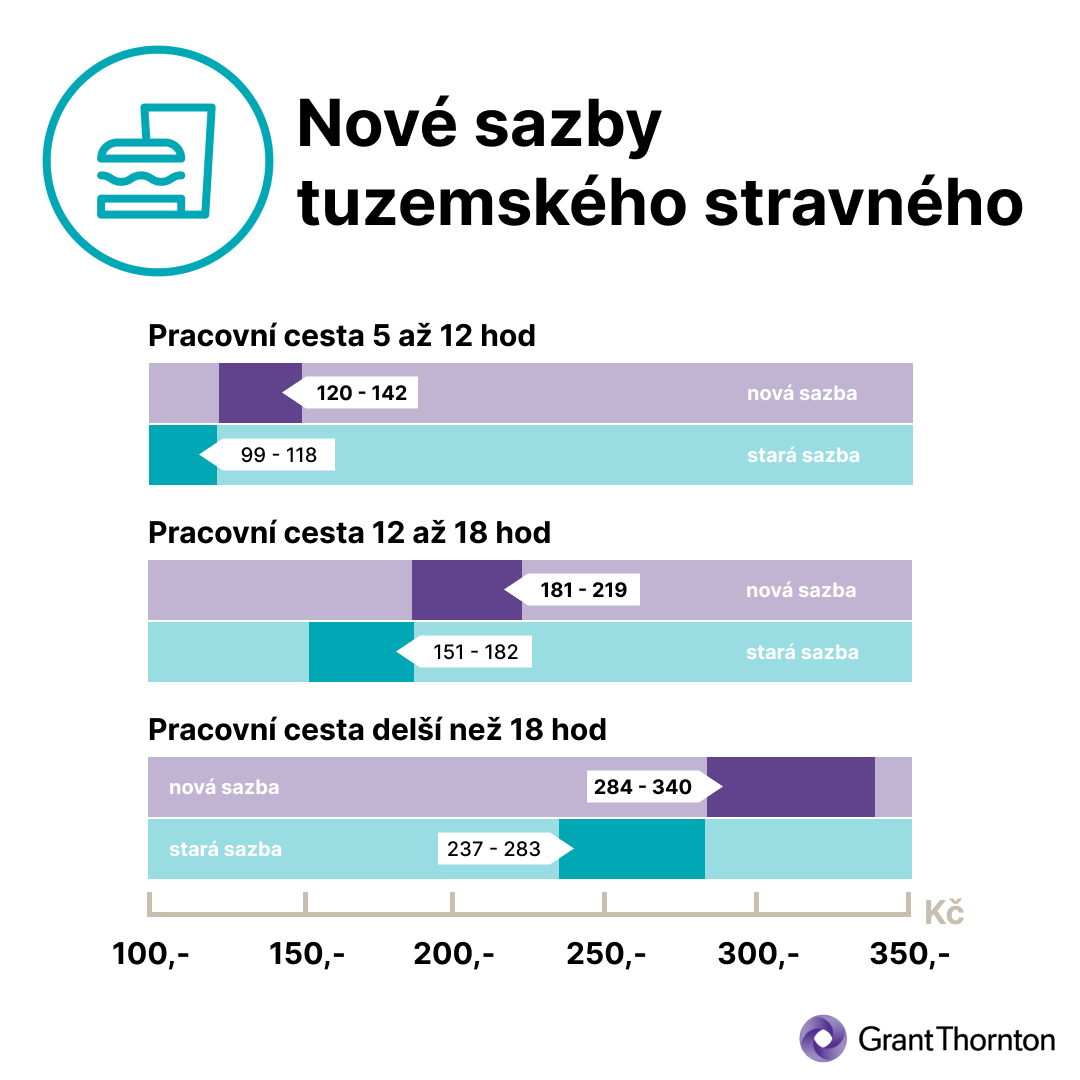

Přestože byly sazby cestovních náhrad pravidelně ohlašovány začátkem kalendářního roku, nepříznivý ekonomický vývoj a zvyšování cen způsobily, že došlo k aktualizaci cestovních náhrad už v průběhu tohoto roku. Ve Sbírce zákonů byla publikována vyhláška č. 237/2022 Sb. týkající se aktuálních sazeb cestovních náhrad pro rok 2022, která je účinná od 20. 8. 2022.

Zvýšením sazeb u cestovních náhrad dále prošel i § 4 písm. b) zákoníku práce, kde dochází ke zvýšení ceny pohonných hmot u benzinu 98. Zde se z původních 40,50 Kč za 1 litr benzinu 98 zvyšuje částka na 51,40 Kč/l.

Dále se od 20. 8. 2022 mění rovněž osvobozená částka stravenkového paušálu.

Pro připomenutí: zákonem č. 609/2020 Sb. byla s účinností od 1. 1. 2021 do zákona o daních z příjmů doplněna možnost poskytovat zaměstnancům vedle příspěvku na stravování v nepeněžní formě rovněž peněžitý příspěvek (tzv. stravenkový paušál). Tento je osvobozen od daně do výše 70 % horní hranice stravného při pracovní cestě 5 až 12 hodin. Pro rok 2022 bylo na straně zaměstnance příjmem od daně osvobozeným částka 82,60 Kč. Výše zmíněnou vyhláškou č. 237/2022 Sb. se s účinností od 20. 8. 2022 zvyšují sazby tuzemského stravného, proto se od tohoto data zvyšuje výše stravenkového paušálu osvobozeného od daně na částku 99,40 Kč.

Limit pro osvobození za měsíc srpen je třeba posuzovat odlišně za období 1. 8. - 19. 8. 2022, kdy lze osvobodit částku max. 82,60 Kč za jednu směnu a období od 20. 8. 2022, kdy platí již zvýšená hranice 99,40 Kč za jednu směnu. V případě, že zaměstnavatel poskytuje vyšší stravenkový paušál než je osvobozený limit, je potřeba toto zohlednit ve výpočtu základu daně.

Autor: Roman Burnus

Marek Toráč | 23.4.2024

Další změny v oblasti daně z příjmů fyzických osob

Anna Beránková | 23.4.2024

Podáváte přiznání k dani z příjmů fyzických osob? Zpozorněte!

Anna Beránková | 22.4.2024

Předvídatelný růst minimální mzdy? Vláda schválila pravidelnou valorizaci

Michal Hlaváč | 22.4.2024

DAC 8 – návrh implementace do české legislativy byl zveřejněn

Zuzana Kalincová | 9.4.2024

Směrnice DAC 6 jakožto nezákonný zásah do soukromí? Stanovisko generálního advokáta

Daniela Riegel | 26.3.2024

Digitalizace v oblasti určování příslušnosti k právním předpisům

Anna Beránková | 12.3.2024

Jak postupovat, když žena během mateřské podruhé otěhotní nebo si chce přivydělávat?

Lukáš Pflug | 12.3.2024

Porušujete přípravou koktejlů zákon o spotřebních daních?

Richard Knobloch | 29.2.2024

Připravovaná novela zákona o DPH s účinností od ledna 2025

Daniela Riegel | 27.2.2024

Oznámení o zaměstnávání cizinců nově elektronicky