Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Roman Burnus | November 8, 2022

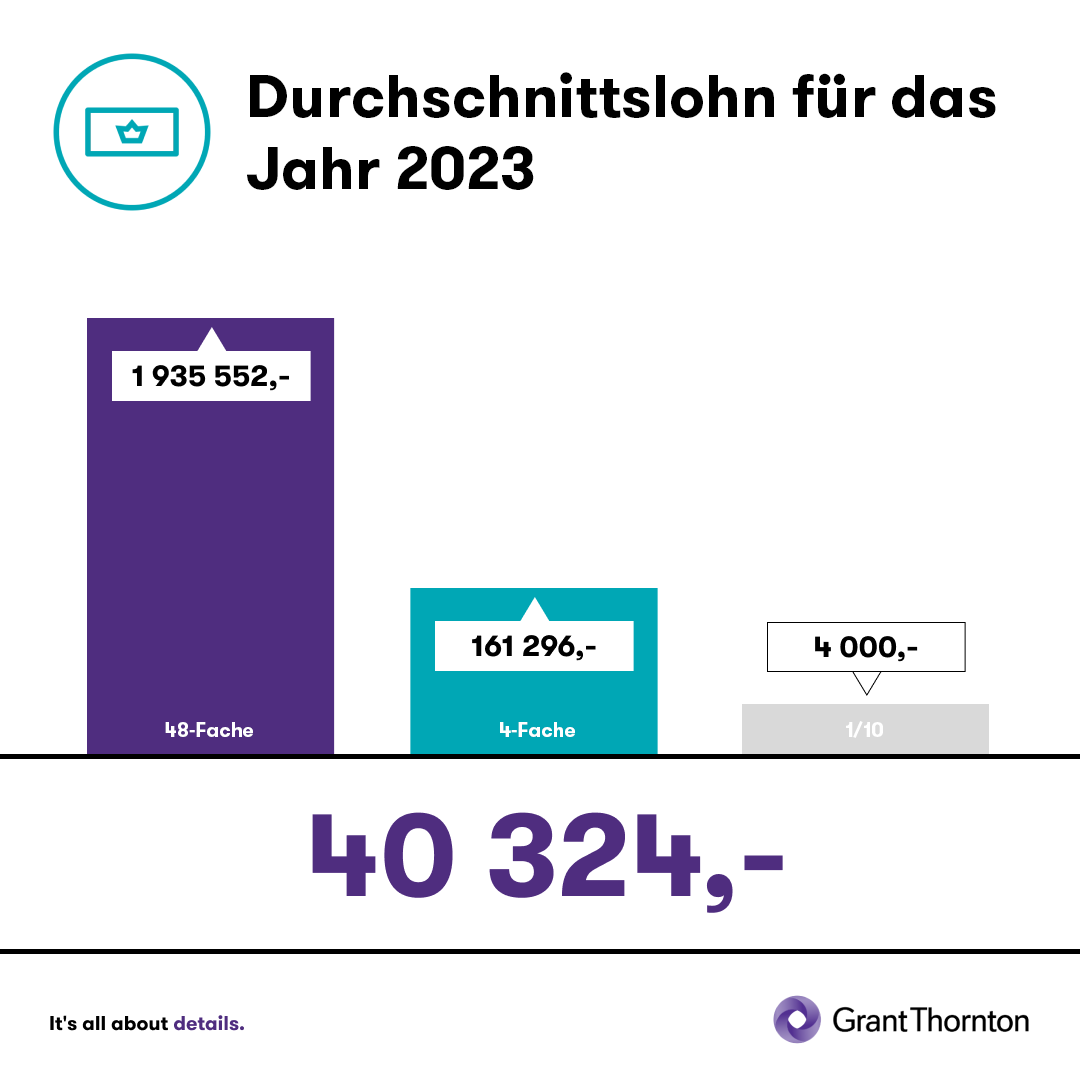

Der Durchschnittslohn für das Jahr 2023 wurde aufgrund der Regierungsverordnung Nr. 290/2022 Slg., über die Höhe der allgemeinen Bemessungsgrundlage, des Umrechnungskoeffizienten zur Anpassung der allgemeinen Bemessungsgrundlage für das Jahr 2021, der Kürzungsgrenzen zur Bestimmung der Berechnungsgrundlage für das Jahr 2023 und der für das Jahr 2023 festgelegten Rentengrundberechnung auf 40 324 CZK festgelegt.

Das Gesetz Nr. 586/1992 Slg., über Einkommensteuern (im Folgenden „EStG./ZDP“ genannt) bezieht sich bei der Berechnung des Lohnsteuervorschusses und bei der Steuerberechnung auf den Wert des Durchschnittslohns. Gemäß § 38h EStG. ist der Vorschuss als 15% Satz des Vorschusses bis zum 4-Fachen des Durchschnittslohns definiert, der für das Jahr 2023 die Summe von 161 296 CZK beträgt. Gemäß § 16 EStG. ist der Vorschuss als 15% Steuersatz für einen Teil der Bemessungsgrundlage bis zum 48-Fachen des Durchschnittslohns definiert, der für das Jahr 2023 die Summe von 1 935 552 CZK beträgt.

Darüber hinaus hängt die maßgebliche Summe/Höhe der Arbeitnehmerbeteiligung an der Krankenversicherung vom Durchschnittslohn ab. Unter dem maßgeblichen Betrag versteht man den Wert von einem Zehntel des Durchschnittslohns, abgerundet auf ganze fünfhundert Kronen. Das Einkommensteuergesetz „arbeitet“ mit dem maßgeblichen Betrag für die Arbeitnehmerbeteiligung an der Krankenversicherung in der Bestimmung § 6 Abs. 4 Buchst. b) im Zusammenhang mit Einkünften aus unselbständiger Tätigkeit ohne Erklärung des Steuerpflichtigen über die Einkünfte natürlicher Personen aus unselbständiger Tätigkeit, wenn der Lohnsteuerzahler die Summe der Einkünfte, die den Betrag desselben Steuerpflichtigen für einen Kalendermonat nicht übersteigt, der für die Arbeitnehmerbeteiligung an der Krankenversicherung maßgeblich ist, die Einkommensteuer natürlicher Personen abzieht, die nach besonderem Steuersatz gem. § 36 des Einkommensteuergesetzes (Quellensteuerabzug) erhoben wird. 1/10 des auf ganze fünfhundert Kronen abgerundeten Durchschnittslohns für das Jahr 2023 beträgt 4 000 CZK.

Autor: Roman Burnus, Valérie Kovářová

Daniela Riegel | 26.3.2024

Digitalisierung im Bereich der Zuständigkeit zu gesetzlichen Regelungen

Richard Knobloch | 29.2.2024

Die bevorstehende Änderung des Umsatzsteuergesetzes mit Wirkung ab Januar 2025

Daniela Riegel | 27.2.2024

Die Bekanntmachung über die Beschäftigung von Ausländern erfolgt nun elektronisch

Daniela Riegel | 27.2.2024

Aktualisierung der Liste von nicht kooperativen Gerichtsbarkeiten