Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

| August 2, 2022

Wie wir alle sicherlich bemerkt haben, ist die Entwicklung von Kryptowährungen in den letzten Jahren zu einem bedeutenden Teil der Finanzmärkte geworden. Investieren, Schürfen, Staking, Kauf von Vermögenswerten oder Handel mit Kryptowährungen werden sowohl bei Einzelhändlern als auch bei Fachleuten immer beliebter. Im Zusammenhang mit dem Handel von Kryptowährungen auf Rechnung und auf Gefahr der Doppik-Unternehmen stellt sich die Frage nach deren korrekter Berichterstattung.

Die tschechische Rechnungslegungsgesetzgebung enthält derzeit keine konkrete Regelung bezüglich der Methode der Buchung und Berichterstattung von Kryptowährungen. Allerdings gibt es eine Empfehlung des Finanzministeriums vom 15. Mai 2018, die aus der Buchhaltung und Berichterstattung von Kryptowährungen als "spezifische Bestände/Vorräte" besteht.

Die Generalfinanzdirektion bezieht sich in ihrem aktuellen Bericht „Informationen zur steuerlichen Beurteilung von Transaktionen mit Kryptowährungen (z.B. Bitcoin)" auf die Ankündigung des Finanzministeriums vom 15. 8. 2018.

Das Finanzministerium der Slowakischen Republik definiert gekaufte Kryptowährungen als kurzfristige finanzielle Vermögenswerte, die auf die gleiche Weise wie die zum Handel bestimmten Wertpapiere bewertet werden. Selbst geschürfte Kryptowährungen werden nur in der Unterbilanz erfasst und zum Zeitpunkt ihrer Verwendung zum Realwert bewertet.

Nach Angaben der Tschechischen Nationalbank sind Kryptowährungen wie z.B. Bitcoins keine unbaren Geldmittel oder elektronische Gelder und weisen auch keine Merkmale eines Anlageinstruments auf, da sie nicht den Charakter eines Wertpapiers oder eines Derivats haben.

Die Problematik von Kryptowährungen ist noch nicht durch die International Financial Reporting Standards (IFRS) geregelt, jedoch müssen Unternehmen nach IFRS die Rechnungslegungsmethoden anwenden, die für ähnliche Transaktionen in Bereichen verwendet werden, die nicht direkt von den Standards geregelt werden, damit die Abschlüsse wahrheitsgetreue Wirtschaftlichkeit darstellen. Ausschlaggebend ist der Zweck des Erwerbs von Kryptowährungen. Es ist wichtig, die Art und Eigenschaften von Kryptowährungen sowie die Geschäftsaktivität des Unternehmens zu verstehen. Ein richtiges Verständnis ermöglicht eine genauere Anwendung von Rechnungslegungsmethoden und -ansätzen. Als die am besten geeigneten Standards können IAS 38 – immaterielle Vermögenswerte und IAS 2 – Bestände/Vorräte - angesehen werden.

IAS 38 – Nach diesem Standard sind immaterielle Vermögenswerte wie folgt definiert:

Kryptowährungen können an einer Börse oder in gegenseitigen Transaktionen gehandelt werden und erfüllen somit die erste Bedingung der Definition gemäß IAS 38. Der Wert von Kryptowährungen ist nicht festgesetzt oder bestimmbar, sondern unterliegt einer hohen Volatilität, die sich aus dem Aufeinanderprallen von Angebot und Nachfrage auf den Finanzmärkten ergibt, und kann daher nicht genau vorhergesagt werden. Aus diesem Grund ist es nicht monetärer, sondern nicht-monetärer Natur.

Da Kryptowährungen beide Bedingungen für die Anwendung von IAS 38 erfüllen, glauben wir zusammenfassend, dass es am angemessensten ist, den IAS 38 bei der Bilanzierung von Kryptowährungen nach IFRS anzuwenden.

Der IAS 38 Standard lässt zwei mögliche Bilanzierungsansätze für die Buchungsoperationen mit immateriellen Vermögenswerten zu:

Anm. IAS 13 definiert den aktiven Markt als einen Markt, auf dem regelmäßig ausreichend Transaktionen stattfinden, um angemessene Preisinformationen bereitzustellen.

IAS 2 – Nach der Geschäftstätigkeit des Unternehmens könnte man als angemessen den IAS 2 Standard anwenden. Dies könnte der Fall sein, wenn ein Unternehmen Kryptowährungen hält, um sie im Rahmen der gewöhnlichen Geschäftstätigkeit zu verkaufen. Beispiele sind Händler, Makler, Wechselstuben und Börsen.

Ein anderer Ansatz würde zwecks Erfassung der Erträge und Aufwendungen im Fall des Erwerbs nach dem „proof of stake“-Mechanismus angewendet, wenn die Erwerber mit Kryptowährungen für das Erstellen eines neuen Blocks in der Blockchain oder beim Staking nach dem „Proof of Stake“-Mechanismus belohnt werden.

Mit der Frage bezüglich der Buchung von Kryptowährungen befasst sich in der Tschechischen Republik auch ein Nationalbuchungsrat, der derzeit eine Interpretation vorbereitet, die die oben genannte allgemeine Empfehlung des Finanzministeriums der Tschechischen Republik ergänzen und erweitern sollte.

Da es bisher keinen konkreten Rechnungslegungsstandard für Kryptowährungen gibt, können wir in Zukunft mit spezifischeren globalen Berichtsstandards rechnen.

Im tschechischen Rechnungslegungsumfeld werden Kryptowährungen im Allgemeinen als Vorräte betrachtet und erfasst, es ist daher unter anderem gemäß § 29 Abs. 1 des Gesetzes Nr. 563/1991 Slg., über die Rechnungslegung (im Folgenden RLG), deren Inventarisierung vorzunehmen. Bei Kryptowährungen lässt sich diese Anforderung relativ einfach erfüllen. Dank ihrer spezifischen Funktionsweise und Speicherung ist es möglich, ihren Stand und Wert beispielsweise aus elektronischen Geldbörsen oder Hardware-Wallets einzuholen. Darüber hinaus kann ein Kontoauszug innerhalb von Kryptowährungen-Börsen verwendet werden.

Die folgende Tabelle zeigt die Wechselkurse für ausgewählte Tage für die 5 am stärksten vertretenen Kryptowährungen nach der Marktkapitalisierung. Die Marktkapitalisierung drückt den Marktwert von Kryptowährungen aus, ist also das Produkt aus der Anzahl der im Umlauf befindlichen Kryptowährungen und dem aktuellen Marktpreis.

Die folgende Tabelle zeigt die Wechselkurse zum 09.11.2021, als Kryptowährungen ihre höchsten historischen Werte erreichten, und die Wechselkurse zum 31.12.2021, d.h. die Werte der Kryptowährungen zum Bilanzstichtag innerhalb des Kalenderjahres, sowie die Wechselkurse zum 30.06.2022, d.h. dem Datum, an dem der Marktpreis von Kryptowährungen durch globale makroökonomische Faktoren negativ beeinflusst wurde.

| 09.11.2021 | 31.12.2021 | 30.06.2022 | |

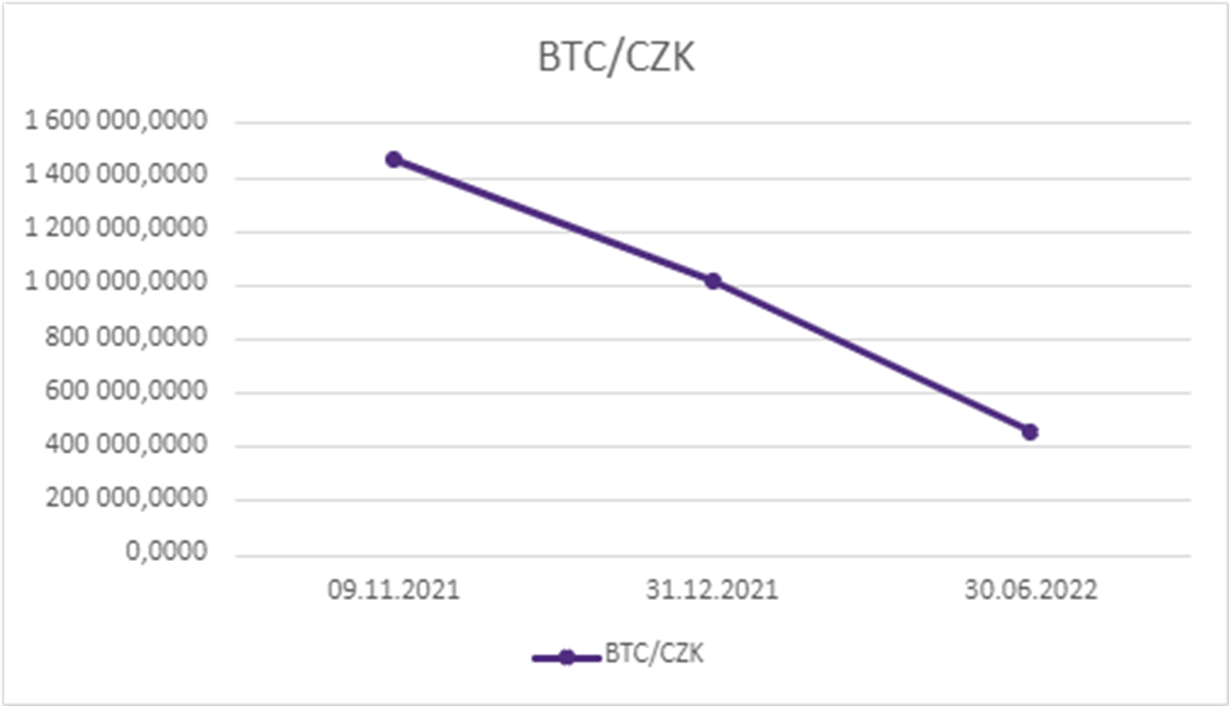

| BTC/CZK | 1 472 825,84 | 1 020 062,58 | 458 542,54 |

| ETH/CZK | 104 870,84 | 81 100,38 | 26 035,85 |

| BNB/CZK | 14 253,66 | 11 272,32 | 5 199,02 |

| ADA/CZK | 46,35 | 28,77 | 11,03 |

| XRP/CZK | 27,86 | 18,27 | 7,81 |

Die folgende Grafik zeigt die Preisentwicklung bei der bekanntesten Kryptowährung - Bitcoin.

Nach § 7 RLG sind Unternehmen verpflichtet, einen Abschluss so aufzustellen, dass er ein wahrheitsgetreues den tatsächlichen Verhältnissen entsprechendes Bild vermittelt. Die Darstellung kann nur dann als getreu angesehen werden, wenn die Abschlussposten den tatsächlichen Verhältnissen entsprechen. Im tschechischen Umfeld bewegt man im Bereich der Vorräte und daher ist es für die Rechnungseinheit erforderlich - im Falle einer negativen Differenz zwischen dem tatsächlichen (realen) und dem Buchwert - diese Tatsache im Jahresabschluss zu berücksichtigen. Bei volatilen Vermögenswerten wie Kryptowährungen kann es jedoch für eine Rechnungslegungseinheit nicht einfach sein, einen richtigen methodischen Ansatz zur Bewertung von Kryptowährungen zum Bilanzstichtag zu bestimmen.

Wenn Sie sich nicht sicher sind, wie Sie mit den Kryptowährungen umgehen, diese bilanzieren, bewerten, inventarisieren und ausweisen müssen, um wahrheitsgetreues Bild vermittelnde Rechnungsabschlüsse erstellen zu können, dann glauben wir daran, dass wir in der Lage sind, Sie in all diesen Bereichen professionell zu beraten und gerne werden wir spezifische Probleme und Fälle mit Ihnen individuell lösen.

Hintergrund und Erfahrung der globalen Beratungsgruppe Grant Thornton ermöglichen es uns, auf die Bedürfnisse unserer Kunden in allen Beratungsbereichen flexibel und umfassend einzugehen – die betrifft Buchhaltungs-, Wirtschaftsprüfungs-, Rechts-, Steuerberatungs- sowie Sachverständigen- und Bewertungsleistungen.

Autor: Ladislav Zíta

Petra Čechová | 30.1.2024

Änderung der Grenzen zur Kategorisierung von Rechnungseinheiten

Roman Kůrka | 24.10.2023

Verantwortungsbereich des Abschlussprüfers

18.10.2023

German Desk

Renata Dudášová | 10.10.2023

Kommissionärsvertrag aus buchhalterischer Sicht

Petra Čechová | 10.10.2023

NI-69 Berichterstattung und Bewertung von Wertzeichen