Steuern, Buchhaltung, Recht und mehr. Alle wichtigen Neuigkeiten für Ihr Unternehmen.

Nicht nur die Bürger der Tschechischen Republik, sondern auch Ausländer, die in die Tschechische Republik umgezogen sind, hier arbeiten oder unternehmerisch tätig sind, sind höchstwahrscheinlich verpflichtet, hier Steuern auf ihre Einnahmen zu zahlen. Die Frage bleibt jedoch, auf welche Einnahmen. Der Umfang der Besteuerung von Einnahmen hängt von der sogenannten steuerlichen Ansässigkeit ab.

Wer ist ein Steueransässiger?

Die Steueransässigkeit muss zunächst unter dem Gesichtspunkt der lokalen Steuergesetzgebung beurteilt werden. Nach tschechischem Recht gelten Sie als tschechischer Steueransässiger, wenn:

a) Sie einen Wohnsitz in der Tschechischen Republik haben (Daueraufenthalt im Sinne des Ortes, an dem Sie dauerhaft bleiben wollen); und/oder

b) Sie sich gewöhnlich in der Tschechischen Republik aufhalten, d. h. Sie verbringen in der Tschechischen Republik im Kalenderjahr mindestens 183 Tage (unter Berücksichtigung des jeweils angefangenen Aufenthalts).

Wenn Sie sich in der Tschechischen Republik weniger als 183 Tage aufgehalten haben, aber Sie hier während eines Teils des Jahres Ihren Wohnsitz hatten, können Sie auch nur für einen Teil des Besteuerungszeitraums als Steueransässiger betrachtet werden, und zwar für die Zeit, wenn Sie das Kriterium der dauerhaften Wohnung gemäß Buchstabe a) erfüllen.

In der Praxis kann es jedoch Fälle geben, in denen eine Person nach nationalem Recht noch in einem anderen Land (z.B. in dem Land, dessen Staatsangehörigkeit sie besitzt) als Steueransässiger betrachtet wird. Wenn eine Person in mehr als einem Land als Steueransässiger betrachtet wird, wird ihr die endgültige steuerliche Ansässigkeit auf der Grundlage des einschlägigen internationalen Doppelbesteuerungsabkommens (falls abgeschlossen) bestimmt.

Die meisten Doppelbesteuerungsabkommen bestimmen die endgültige steuerliche Ansässigkeit nach folgenden Kriterien:

a) Die Person gilt als Steueransässiger in dem Land, in dem sie eine dauerhafte Wohnung hat. Wenn es in beiden Ländern ist, sollte sie als Steueransässiger in dem Land betrachtet werden, zu dem sie engere persönliche und wirtschaftliche Beziehungen hat, d. h. dort, wo sie ihr "Zentrum von Lebensinteressen" hat.

b) Kann das Zentrum ihrer Lebensinteressen nicht bestimmt werden oder hat sie keinen ständigen Wohnsitz in einem Staat, wird vermutet, dass sie in dem Staat ansässig ist, in dem sie ihren gewöhnlichen Aufenthalt hat.

c) Wenn sich diese Person gewöhnlich in beiden Staaten aufhält, wird vermutet, dass sie in dem Staat ansässig ist, dessen Staatsangehöriger sie ist.

d) Wenn sie ein Staatsangehöriger von beiden Staaten oder von keinem von ihnen ist, so regeln die zuständigen Behörden der Staaten diese Frage im gegenseitigen Einvernehmen.

An dieser Stelle möchten wir darauf hinweisen, dass die individuelle Beurteilung der steuerlichen Ansässigkeit im Einklang mit einem bestimmten internationalen Vertrag, der sich in einigen der oben genannten Bedingungen unterscheiden kann, individuell geregelt werden muss.

Umfang der Besteuerung

Ein Steueransässiger besteuert in der Tschechischen Republik seine weltweiten Einnahmen (auch die außerhalb der Tschechischen Republik erzielten Einnahmen), unabhängig von dem Staat ihrer Quelle.

Der tschechische Steueransässige kann daher verpflichtet sein, in der Tschechischen Republik beispielsweise auch passive Einnahmen zu besteuern, die er hier nicht erzielt hat, wie z.B. von einer ausländischen Gesellschaft gezahlte Dividenden, Zinsen auf einem Bankkonto im Ausland oder Einkünfte aus der Vermietung einer ausländischen Immobilie.

Die mögliche Doppelbesteuerung der Einnahmen tschechischer Steueransässiger wird gemäß dem einschlägigen Doppelbesteuerungsabkommen vermieden, indem entweder die ausländische Steuer angerechnet wird oder ausländische Einnahmen von der Steuer befreit werden. In Ermangelung eines Doppelbesteuerungsabkommens können die im Ausland gezahlten Steuern unter Erfüllung bestimmter Bedingungen als Steueraufwendung geltend gemacht werden.

Die Steuerpflichten eines tschechischen Nichtsteueransässigen beschränken sich jedoch nur auf Einnahmen, die aus Quellen in der Tschechischen Republik stammen, also beispielsweise aus der hier geleisteten Beschäftigung oder aus den Einnahmen für die Position eines vertretungsbefugten Leitungsorgans in einer tschechischen Gesellschaft. Was mit "Einnahmen aus Quellen auf dem Gebiet der Tschechischen Republik" gemeint ist, wird je nach der Art des Einkommens unterschiedlich festgelegt. Die Einnahmen eines tschechischen Nichtsteueransässigen werden höchstwahrscheinlich der Steuer auch in dem Land unterliegen, in dem dieser Steuerpflichtige ansässig ist. Um die Doppelbesteuerung zu vermeiden, wird in dem Land der Ansässigkeit wieder ein einschlägiges Doppelbesteuerungsabkommen angewandt, falls es zur Verfügung steht.

Besteuerung von Mieteinnahmen

In den folgenden (vereinfachten) Beispielen möchten wir die unterschiedliche Besteuerung der Mieteinnahmen von Immobilien in der Tschechischen Republik, in Deutschland und in der Slowakei angeben. In allen Beispielen wird das Einkommen des Steuerpflichtigen als einziges Einkommen des Steuerpflichtigen in Höhe von 1.800.000 CZK betrachtet. Zur Bestimmung der Steuerbemessungsgrundlage in der Tschechischen Republik werden Pauschalausgaben in Höhe von 30% des Einkommens angewendet. Als Steuergutschrift wird nur die Steuerermäßigung pro Steuerpflichtigen in Höhe von CZK 24.840 berücksichtigt.

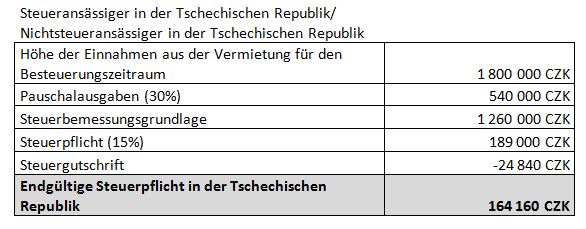

1. Das einzige Einkommen eines Steuerpflichtigen, das im Besteuerungszeitraum 2017 der Einkommensteuer unterliegt, sind die Einnahmen aus der Vermietung einer Wohneinheit in der Tschechischen Republik:

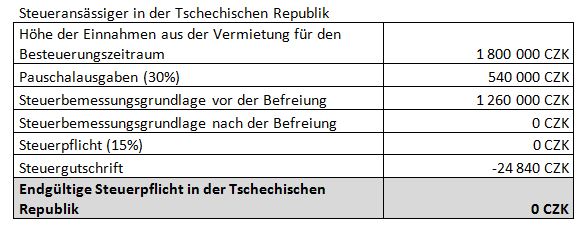

2. Das einzige Einkommen eines Steueransässigen, das für den Besteuerungszeitraum 2017 der Einkommenssteuer unterliegt, ist das Einkommen aus der Vermietung einer Wohnung in Deutschland. Gemäß dem einschlägigen Doppelbesteuerungsabkommen sind die Einnahmen aus der Vermietung von Immobilien in Deutschland, die der tschechische Steueransässige bezieht, in Deutschland zu besteuern. Der tschechische Steueransässige ist verpflichtet, das Einkommen in seiner Steuererklärung in der Tschechischen Republik anzugeben, wo er anschließend dieses Einkommen von der Besteuerung gemäß den einschlägigen Bestimmungen des jeweiligen Vertrags befreien kann.

Ein Nichtsteueransässiger in der Tschechischen Republik weist diese Einnahmen nicht im Rahmen der tschechischen Steuererklärung aus, da die Mieteinnahmen aus Immobilien in Deutschland und nicht aus Quellen in der Tschechischen Republik stammen.

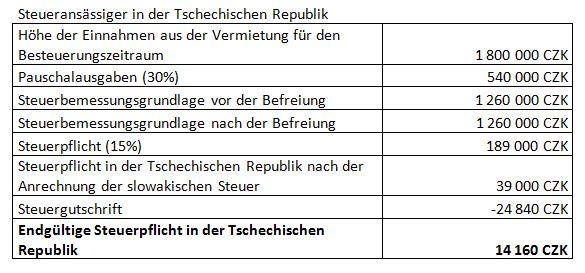

3. Das einzige Einkommen eines Steueransässigen, das für den Besteuerungszeitraum 2017 der Einkommensteuer unterliegt, sind die Einnahmen aus der Vermietung einer Wohneinheit in der Slowakei. Gemäß dem einschlägigen Doppelbesteuerungsabkommen sollten die Einnahmen aus der Vermietung von Immobilien in der Slowakei, die einem Steueransässigen in der Tschechischen Republik fließen, in der Slowakei besteuert werden. In der Slowakei wurde eine Einkommensteuer nach der Umrechnung in Höhe von 150.000 CZK aus diesen Einkünften bezahlt (dieser Betrag ist nur beispielhaft angegeben und entspricht nicht den tatsächlichen steuerlichen Verpflichtungen, die in der slowakischen Gesetzgebung festgelegt sind). Gemäß dem einschlägigen Doppelbesteuerungsabkommen kann die Steuer, die aus Mieteinnahmen von den Immobilien in der Slowakei bezahlt wird, die dem tschechischen Steueransässigen fließen, auf seine tschechische Steuerpflicht angerechnet werden.

Der Steueransässige in der Tschechischen Republik gibt diese Einnahmen nicht in der tschechischen Steuererklärung an, da die Mieteinnahmen von Immobilien in der Slowakei nicht aus Quellen in der Tschechischen Republik stammen.

Besteuerung von Mitgliedern vertretungsbefugter Gesellschaftsorgane

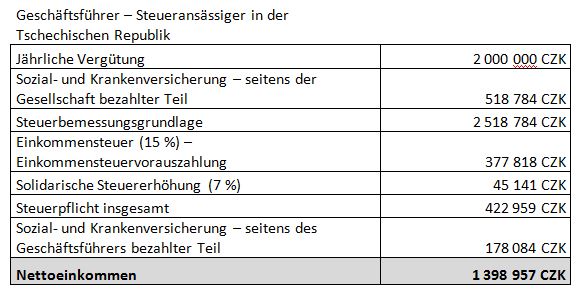

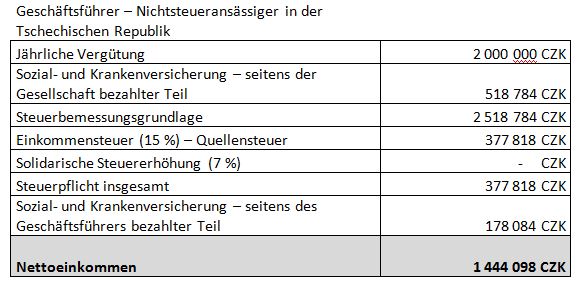

Interessant ist auch die unterschiedliche Besteuerung von Organmitgliedern tschechischer Unternehmen (z. B. Vorstandsvorsitzender, Geschäftsführer). Hier ist die steuerliche Ansässigkeit der jeweiligen Person schon für die monatlichen Steuerabzüge der jeweiligen Gesellschaft ganz ausschlaggebend. Steueransässige werden ähnlich wie Arbeitnehmer besteuert, d. h. ihre Vergütung unterliegt der Einkommensteuervorauszahlung aus nicht selbständiger Arbeit. Das Einkommen von Organmitgliedern – Nichtsteueransässigen unterliegt jedoch der Quellensteuer. Im Folgenden fügen wir zur Veranschaulichung eine vereinfachte Berechnung für 2017 an:

Anm.: In der Berechnung wurden keine Steuergutschriften berücksichtigt. Weiterhin wurde nicht der Fall berücksichtigt, in dem der Geschäftsführer an einer ausländischen Sozial-/Krankenversicherung teilnimmt.

Unter den gegebenen Umständen müsste der Geschäftsführer – der Steueransässige eine Einkommensteuererklärung natürlicher Personen für 2017 abgeben, weil sein Einkommen den Schwellenwert für eine solidarische Steuererhöhung überschritten hat. In der Steuererklärung könnte er dann die Steuergutschrift pro Steuerpflichtigen, eventuell andere Steuergutschriften oder Abzüge anwenden, wenn die gesetzlichen Voraussetzungen erfüllt sind. Der Geschäftsführer – der Nichtsteueransässige hat diese Verpflichtung nicht, weil die abgeführte Quellensteuer als endgültig betrachtet wird (wenn er kein anderes Einkommen erhalten hat, das in der Tschechischen Republik steuerpflichtig ist). Der Geschäftsführer – der Nichtsteueransässige kann sich jedoch unter bestimmten Umständen entscheiden, eine Steuererklärung abzugeben. In diesem Fall wäre er berechtigt, die Steuergutschrift pro Steuerpflichtigen oder andere Gutschriften oder Abzüge geltend zu machen, wenn die gesetzlichen Voraussetzungen erfüllt sind. In der Steuererklärung würde sein Einkommen bereits der solidarischen Steuererhöhung unterliegen. Die steuerliche Situation der Organmitglieder – der Nichtsteueransässigen und die Vorteile der einzelnen Varianten müssen immer individuell gelöst werden.

Falls Sie unser Thema interessant finden, evtl. Sie sich mit einer der oben angeführten Fragen befassen und an einer Beratung interessiert sind, kontaktieren Sie uns bitte.

Daniela Riegel | 26.3.2024

Digitalisierung im Bereich der Zuständigkeit zu gesetzlichen Regelungen

Richard Knobloch | 29.2.2024

Die bevorstehende Änderung des Umsatzsteuergesetzes mit Wirkung ab Januar 2025

Daniela Riegel | 27.2.2024

Die Bekanntmachung über die Beschäftigung von Ausländern erfolgt nun elektronisch

Daniela Riegel | 27.2.2024

Aktualisierung der Liste von nicht kooperativen Gerichtsbarkeiten